Crypto được xem là một thị trường đầy cơ hội nhưng cũng ẩn chứa vô vàn rủi ro. Mỗi đợt sóng tăng hay cú sập sâu đều khiến nhà đầu tư đi từ hưng phấn đến hoang mang. Trong suốt hơn 10 năm phát triển, Bitcoin (đồng tiền dẫn đầu thị trường) dường như vẫn vận hành theo một nhịp điệu lặp lại quen thuộc: Cứ sau mỗi lần halving, giá lại bùng nổ rồi rơi vào giai đoạn điều chỉnh kéo dài. Lý thuyết “chu kỳ 4 năm” ra đời từ đó, trở thành kim chỉ nam cho nhiều thế hệ trader và nhà đầu tư.

Thế nhưng, khi bước sang năm 2025, bức tranh đã khác. Bitcoin không còn là một tài sản mang tính thử nghiệm, mà đã trở thành kênh đầu tư được các tổ chức tài chính, quỹ ETF và doanh nghiệp lớn tham gia.

Vậy liệu “chu kỳ 4 năm” vẫn còn đúng, hay đã bị lu mờ trước những thay đổi vĩ mô và dòng vốn tổ chức? Cùng Block24 tìm hiểu trong bài viết sau nhé.

Lịch sử “chu kỳ 4 năm” của Bitcoin

Trong hơn một thập kỷ qua, Bitcoin (BTC) đã trở thành tài sản gây tranh cãi nhất trong lịch sử tài chính hiện đại. Từ một ý tưởng mang tính thử nghiệm về tiền tệ phi tập trung, Bitcoin đã phát triển thành một thị trường hàng nghìn tỷ đô với sự tham gia của các tổ chức, quỹ đầu tư và cả quốc gia.

Cùng với sự trưởng thành đó, một trong những “huyền thoại” được nhắc đến nhiều nhất trong giới đầu tư crypto là chu kỳ 4 năm của Bitcoin. Đây là một niềm tin rằng sau mỗi lần halving (sự kiện giảm một nửa phần thưởng cho thợ đào), giá Bitcoin sẽ bước vào một chu kỳ tăng mạnh, đạt đỉnh rồi rơi vào giai đoạn suy thoái.

Lý thuyết này được xây dựng trên cơ chế cơ bản của mạng lưới Bitcoin: Cứ sau mỗi 210.000 block, phần thưởng khai thác bị giảm đi một nửa. Khi phần thưởng giảm, lượng Bitcoin mới được phát hành vào lưu thông cũng giảm, dẫn đến sự khan hiếm ngày càng tăng.

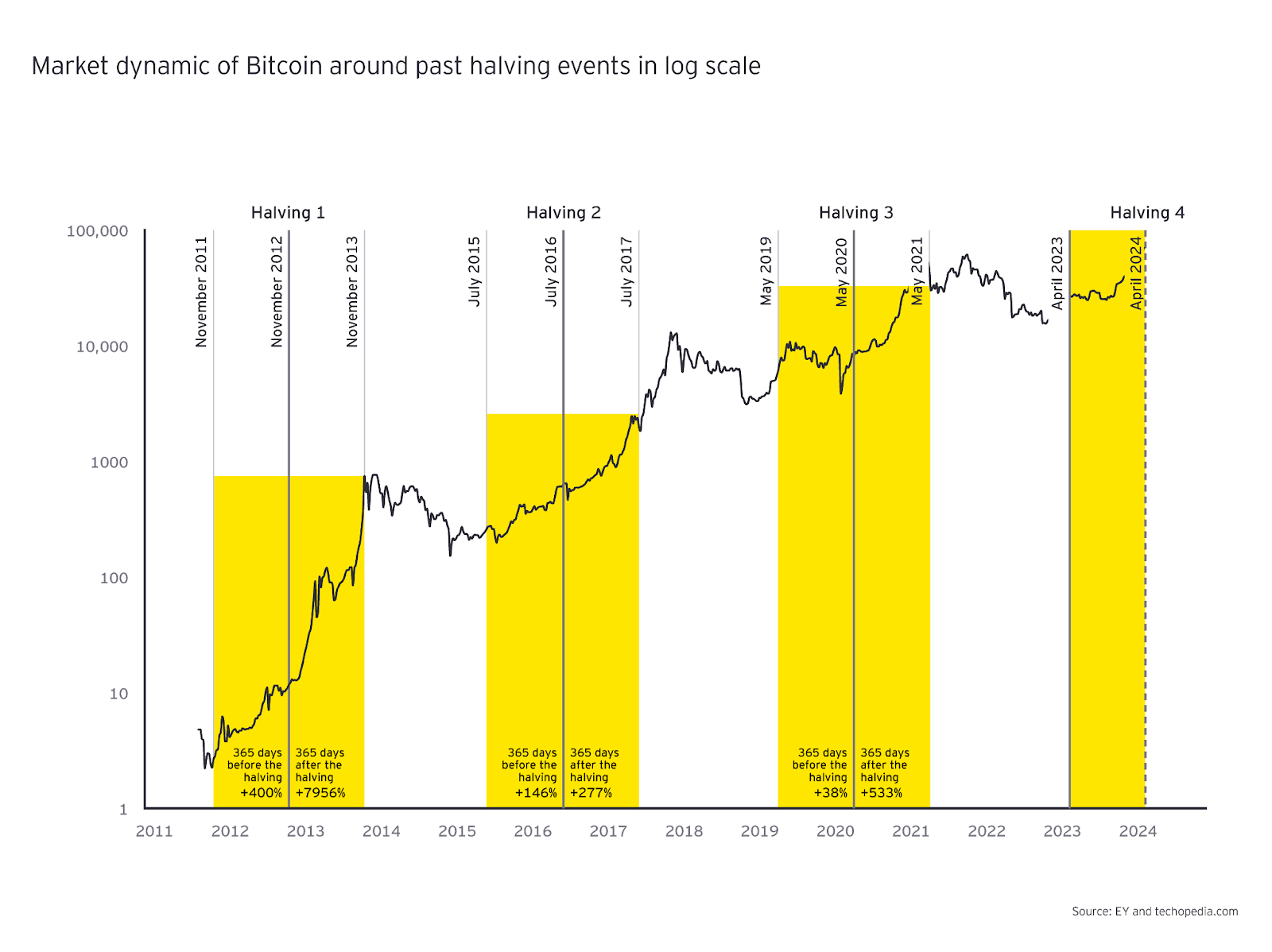

Trong bối cảnh nhu cầu giữ nguyên hoặc tăng, cung giảm kéo theo áp lực tăng giá. Thực tế, hiện tượng này đã phản ánh khá chính xác qua ba chu kỳ đầu tiên. Sau halving năm 2012, BTC tăng từ dưới 15 USD lên gần 1.200 USD vào năm 2013. Halving năm 2016 mở đầu cho cơn sốt 2017, khi giá vượt 19.000 USD. Lần halving năm 2020 cũng chứng kiến Bitcoin tăng từ khoảng 9.000 USD lên gần 69.000 USD năm 2021.

Mặc dù quy mô tăng trưởng giảm dần qua từng chu kỳ, nhưng mô hình này vẫn tồn tại: Halving, bull run, đỉnh, bear market, tích lũy, rồi halving mới. Chính vì vậy, lý thuyết chu kỳ 4 năm được xem như “bản đồ” cho nhà đầu tư crypto.

Tuy nhiên, đến năm 2025, khi thị trường đã thay đổi mạnh mẽ với sự xuất hiện của ETF Bitcoin giao ngay, sự tham gia của các quỹ lớn và khung pháp lý ngày càng rõ ràng, câu hỏi được đặt ra là liệu mô hình này còn đúng hay chỉ là di sản của một thời kỳ đầu cơ cảm tính.

Sự trưởng thành của thị trường Bitcoin

Trước hết, cần nhìn nhận rằng Bitcoin không còn là một thị trường non trẻ như trước. Giai đoạn 2010-2017 là thời kỳ của những nhà đầu tư cá nhân bị chi phối bởi cảm xúc, tin đồn và kỳ vọng mơ hồ.

Từ 2020 trở đi, cấu trúc thị trường đã thay đổi căn bản. Sự xuất hiện của các ETF Bitcoin, sự tham gia của các tổ chức tài chính như BlackRock, Fidelity, MicroStrategy và sự quản lý chặt chẽ hơn của các cơ quan nhà nước khiến Bitcoin trở thành một phần của hệ thống tài chính toàn cầu. Với vốn hóa vượt 2.5 nghìn tỷ USD, BTC giờ đây không còn dễ bị thao túng bởi dòng tiền đầu cơ nhỏ lẻ.

Thị trường cũng thể hiện sự trưởng thành qua mô hình giá. Trong chu kỳ 2020-2024, thay vì một đỉnh duy nhất như các chu kỳ cũ, BTC xuất hiện hai đỉnh vào tháng 4 và tháng 11 năm 2021.

Dù bear market 2022 rất tàn khốc, mức giảm của Bitcoin vẫn ít “căng” hơn so với đợt sụp đổ năm 2018. Hơn nữa, sau halving 2024, Bitcoin không tăng mạnh ngay như thường lệ mà còn giảm nhẹ trong vài tháng đầu, đánh dấu hiệu suất hậu halving kém nhất lịch sử. Điều này cho thấy cơ chế halving đang dần mất sức ảnh hưởng trực tiếp đến giá.

Nguyên nhân nằm ở bản chất kinh tế của Bitcoin. Mỗi lần halving, mức giảm cung so với tổng lượng lưu hành ngày càng nhỏ. Năm 2012, tỷ lệ lạm phát của Bitcoin giảm từ 25% xuống 12%.

Đến năm 2024, con số này chỉ giảm từ 1,7% xuống 0,85%. Khi lượng phát hành mới quá nhỏ so với tổng cung đã có hơn 19 triệu BTC, tác động “sốc cung” trở nên mờ nhạt. Trong khi đó, giá BTC lại ngày càng phụ thuộc vào dòng tiền thực từ nhà đầu tư tổ chức, môi trường vĩ mô và tâm lý toàn cầu thay vì quy luật cung cầu khép kín như giai đoạn đầu.

Những lý do khiến chu kỳ 4 năm suy yếu

Một trong những yếu tố then chốt khiến lý thuyết chu kỳ 4 năm đang mất dần sức mạnh là sự toàn cầu hóa của Bitcoin như một tài sản tài chính vĩ mô.

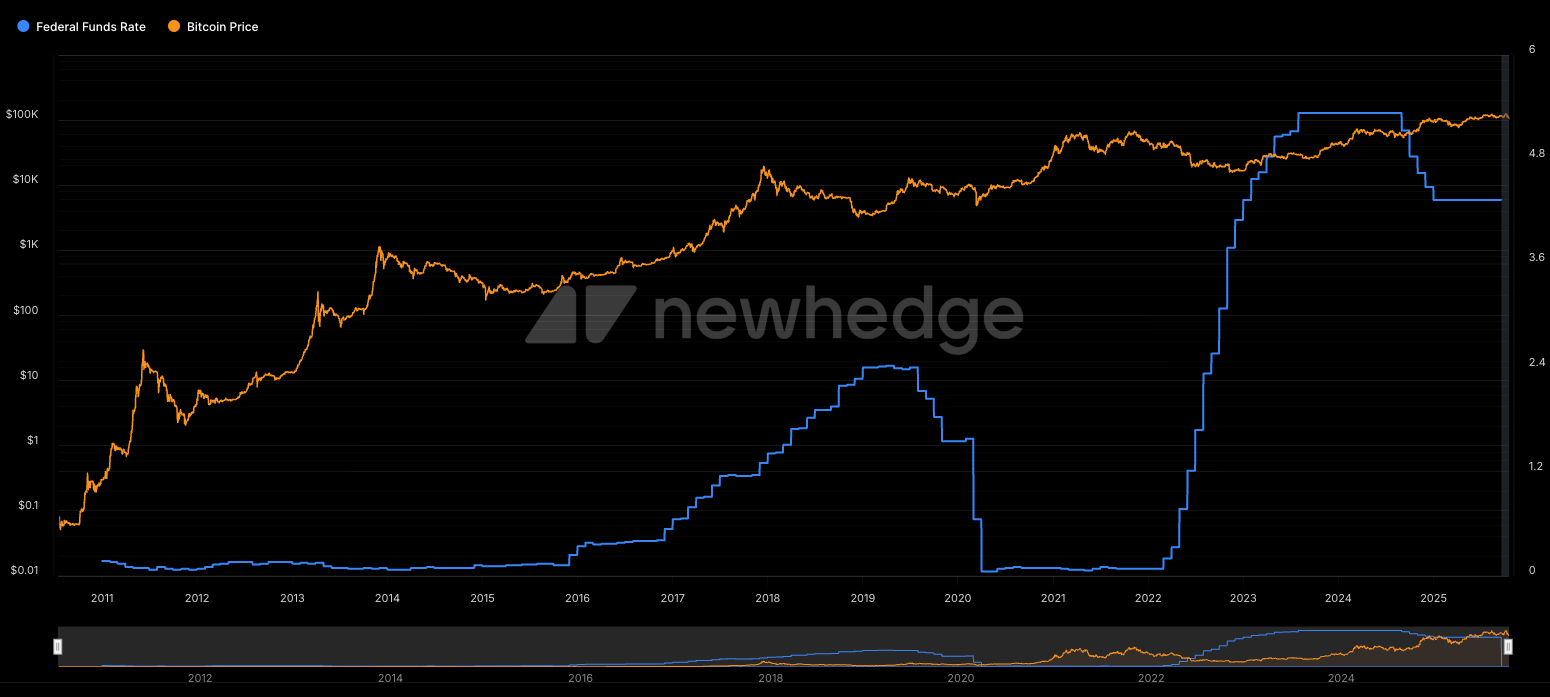

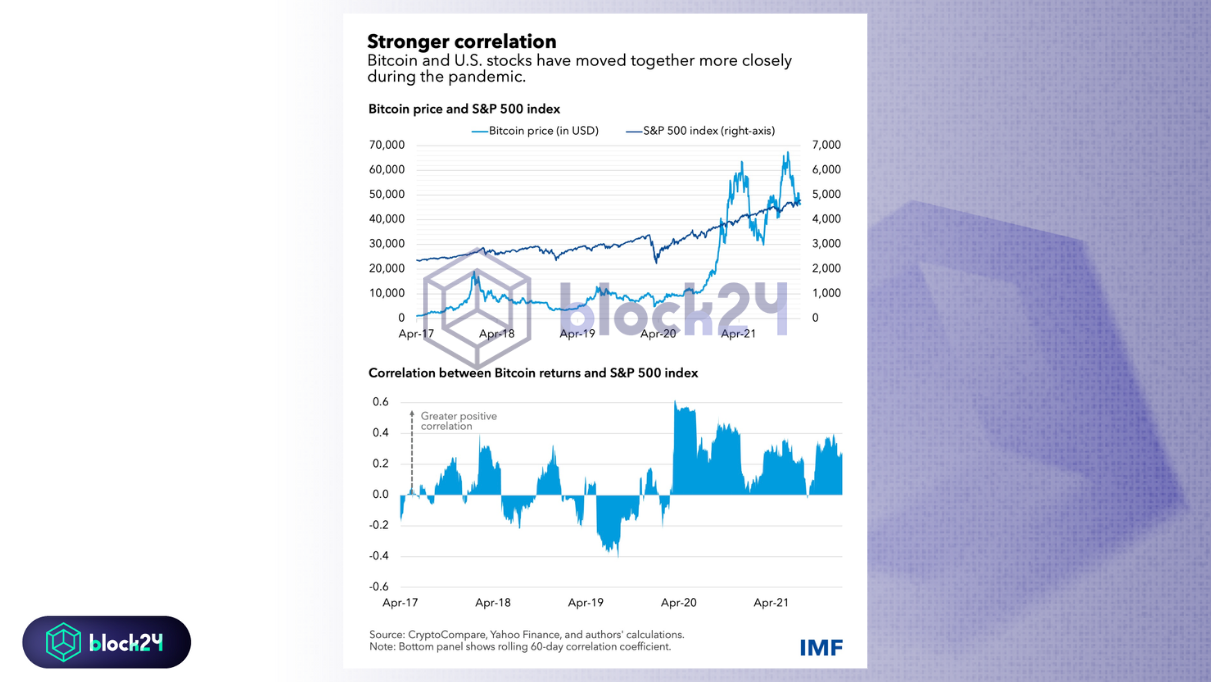

Trước đây, BTC vận hành tương đối độc lập, nhưng hiện tại, đồng coin di chuyển gần như song hành với các chỉ số rủi ro toàn cầu như Nasdaq hay chỉ số thanh khoản USD.

Khi Cục Dự trữ Liên bang Mỹ tăng lãi suất, dòng tiền rời bỏ tài sản rủi ro, BTC giảm. Khi FED nới lỏng, Bitcoin cùng các tài sản công nghệ lại hồi phục. Điều này cho thấy vĩ mô hiện nay là nhân tố chi phối mạnh hơn nhiều so với halving.

Bên cạnh đó, sự tham gia của các tổ chức lớn thông qua ETF đã làm thay đổi hành vi thị trường. Các tổ chức không giao dịch theo cảm tính mà dựa trên dữ liệu, mô hình và quy trình quản trị rủi ro. Họ mua tích lũy theo kế hoạch dài hạn, chốt lời có kỷ luật, làm giá Bitcoin vận động ổn định hơn, không còn những pha tăng giảm quá đà. Sự hiện diện của ETF cũng mang đến thanh khoản sâu hơn, giảm biên độ dao động, từ đó triệt tiêu dần các biến động cực đoan, vốn là nguyên liệu cho chu kỳ.

Cùng với đó là sự hình thành của thị trường phái sinh và giao dịch quyền chọn Bitcoin. Những công cụ này giúp nhà đầu tư phòng hộ (hedging) rủi ro hiệu quả hơn nhưng đồng thời cũng làm giảm mức độ phản ứng cảm xúc.

Khi phần lớn rủi ro đã được “bán ra” thông qua quyền chọn, giá sẽ khó có những cú sốc mạnh. Thị trường từ đó chuyển từ dạng “siêu chu kỳ 4 năm” sang những mini cycle ngắn hơn, kéo dài từ 6 đến 12 tháng, thường gắn với các yếu tố vĩ mô hoặc tin tức lớn như ETF, quy định pháp lý hay sự kiện công nghệ.

Không thể bỏ qua yếu tố ngoại sinh. Những cú sốc như COVID-19 năm 2020 hay sự kiện ETF năm 2024 cho thấy Bitcoin không hề miễn nhiễm với các biến động ngoài thị trường crypto. Các yếu tố này đủ sức làm lệch pha hoàn toàn mô hình 4 năm, khiến việc dự đoán theo lịch trình halving trở nên kém hiệu quả hơn.

Vì sao chu kỳ 4 năm vẫn có sức hút

Dù chịu nhiều ảnh hưởng mới, thật khó phủ nhận rằng Bitcoin vẫn phần nào đi theo chu kỳ 4 năm. Nhìn lại lịch sử, sau mỗi halving, BTC vẫn có xu hướng đạt đỉnh mới cao hơn chu kỳ trước, dù biên độ tăng giảm đã nhỏ đi.

Năm 2025, sau halving 2024, giá Bitcoin vẫn tăng trở lại, dù chậm hơn, và duy trì mốc cao hơn giai đoạn 2022. Điều này khiến nhiều nhà đầu tư xem chu kỳ 4 năm như một khung tham chiếu dài hạn hơn là công cụ dự báo chính xác.

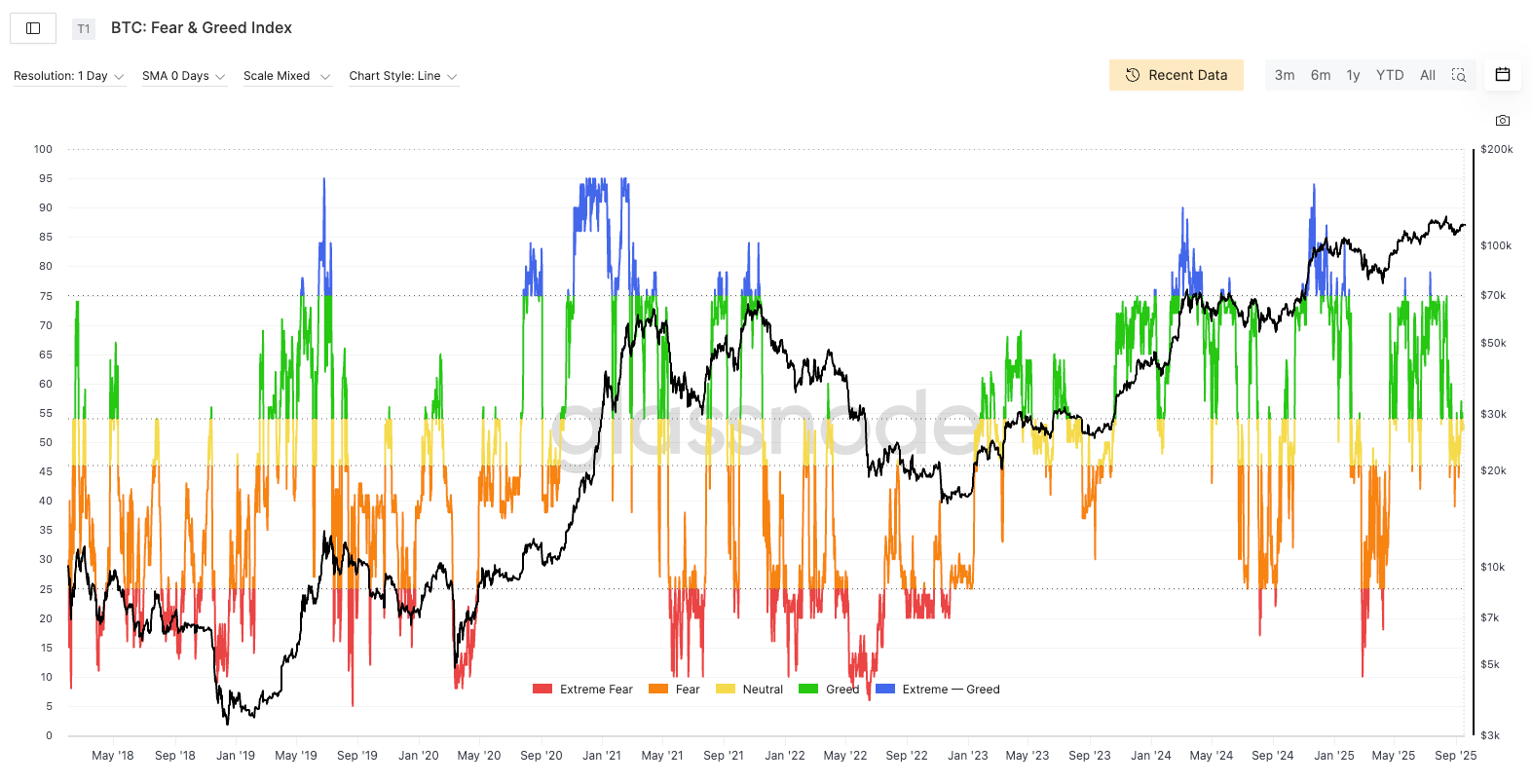

Lý do lớn nhất khiến mô hình này chưa biến mất là tâm lý con người. Anh em đều biết rằng, thị trường tài chính, dù ở thời đại nào, vẫn được vận hành bởi cảm xúc và kỳ vọng. Khi đủ nhiều người tin rằng halving sẽ tạo bull run, họ bắt đầu mua tích lũy từ trước, đẩy giá lên. Khi đám đông tin rằng sắp đến đỉnh, họ lại chốt lời, tạo áp lực giảm. Hiện tượng này gọi là hiệu ứng tự củng cố và chính nó duy trì chu kỳ 4 năm như một niềm tin tập thể.

Ngoài ra, halving vẫn là một câu chuyện truyền thông mạnh mẽ. Mỗi khi halving đến gần, hàng trăm bài viết, video và phân tích lan tỏa khắp mạng xã hội. Các KOL, quỹ đầu tư và phương tiện truyền thông truyền thống đều dùng nó để tạo narrative hấp dẫn cho thị trường. Trong thế giới mà niềm tin và câu chuyện chi phối dòng tiền, halving vẫn là một ngọn đuốc dẫn dắt tâm lý đám đông.

Sự chú ý của công chúng cũng có tính chu kỳ. Khi giá tăng, người mới tràn vào, khi giá giảm, họ biến mất. Sự luân phiên giữa tham lam và sợ hãi này đảm bảo rằng, dù mô hình có thay đổi thế nào, tính chu kỳ vẫn tồn tại dưới hình thức khác.

Chu kỳ 2024-2028: Một sự phát triển tất yếu

Bước sang năm 2025, có thể khẳng định rằng chu kỳ 4 năm chưa biến mất nhưng đang thay đổi sâu sắc. Halving 2024 không kích hoạt bull run tức thì, song lại trùng hợp với một cột mốc quan trọng: Sự ra đời của ETF Bitcoin Spot đầu tiên tại Mỹ.

Sự kiện này đưa dòng vốn tổ chức vào thị trường một cách ổn định, làm tăng sức mua dài hạn và giúp giá phục hồi dần trong nửa cuối 2024 - đầu 2025. Điều đó cho thấy cơ chế tăng giá hậu halving vẫn tồn tại, nhưng nguyên nhân chuyển từ giảm cung sang tăng cầu tổ chức.

Điều này phản ánh bước trưởng thành tự nhiên của thị trường. Bitcoin đang dịch chuyển từ tài sản đầu cơ ngắn hạn sang tài sản tích sản dài hạn, tương tự vàng. Khi lực lượng nhà đầu tư dài hạn và tổ chức chiếm tỷ trọng lớn, các biến động mạnh sẽ giảm. Mỗi chu kỳ tiếp theo sẽ ít kịch tính hơn, và giá sẽ phản ánh nhiều hơn vào yếu tố cơ bản, dòng tiền thực và bối cảnh vĩ mô.

Cũng có khả năng rằng chu kỳ 4 năm 2024-2028 sẽ là chu kỳ cuối cùng mà halving còn ảnh hưởng rõ rệt đến hành vi thị trường. Sau đó, các yếu tố như chính sách tiền tệ, ETF flows và dòng vốn từ tổ chức sẽ trở thành động lực chính. Khi đó, nhà đầu tư cá nhân sẽ phải học cách nhìn thị trường qua lăng kính vĩ mô thay vì dựa vào lịch halving như trước.

Sự dịch chuyển từ Bitcoin sang Altcoin sinh lợi thực

Khi Bitcoin ngày càng ổn định và được định vị như một loại vàng kỹ thuật số, các nhà đầu tư sẽ tìm kiếm lợi nhuận ở nơi khác, cụ thể là altcoin có dòng tiền thực. Trong tương lai, chỉ những dự án có product market fit, doanh thu on chain và giá trị sử dụng thực tế mới có thể tăng trưởng bền vững qua các chu kỳ. Các token đại diện cho hạ tầng có người dùng thật như mạng lưu trữ dữ liệu, DeFi hoặc layer 2 có doanh thu phí sẽ dần tách khỏi biến động của BTC.

Sự chuyển dịch này cho thấy chu kỳ của thị trường crypto sẽ phân hóa sâu hơn. Bitcoin sẽ dần trở thành nền móng giá trị, trong khi các token tạo dòng tiền khác sẽ trở thành “cổ phiếu tăng trưởng” của kỷ nguyên on chain. Nhà đầu tư muốn vượt trội trong giai đoạn tiếp theo cần dịch chuyển từ tư duy theo chu kỳ Bitcoin sang tư duy định giá và phân tích cơ bản của từng dự án.

Kết luận

Chu kỳ 4 năm là một phần DNA của Bitcoin, phản ánh sự tương tác giữa lập trình cung tiền cố định và tâm lý con người. Cơ chế này đã định hình cách hàng triệu người nhìn nhận thị trường crypto suốt hơn một thập kỷ. Tuy nhiên, khi Bitcoin trưởng thành, các yếu tố vĩ mô, tổ chức và dữ liệu thực đang dần thay thế vai trò của halving như động lực chính.

Chu kỳ 4 năm vẫn còn nhưng không còn là chiếc kim chỉ nam tuyệt đối. Anh em nên quan sát theo góc nhìn là chu kỳ đang phát triển, từ một mô hình mang tính kỹ thuật sang một biểu tượng của niềm tin và hành vi.

Tác động của chu kỳ 4 năm giảm dần nhưng “dư âm” vẫn còn, vì con người vẫn cần một câu chuyện để bám vào. Có thể chu kỳ hiện tại là giai đoạn chuyển tiếp cuối cùng, trong đó Bitcoin rời khỏi vai trò tài sản đầu cơ theo sóng để trở thành tài sản đầu tư có cấu trúc. Khi đó, những ai hiểu rõ cơ chế vận động của thị trường, biết đọc dòng tiền, phân tích vĩ mô và tìm ra dự án thực sự tạo ra giá trị sẽ là người dẫn đầu.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

Bình luận

Chưa có bình luận