Đợt bơm TGA 2025 đang tới gần và có thể trở thành cú sốc thanh khoản lớn nhất kể từ sau COVID. Nếu như cuối 2023 Kho bạc Mỹ từng rút tới $840 tỷ USD chỉ trong 5 tháng mà thị trường vẫn trụ được nhờ còn “đệm” dự trữ, thì năm nay tình hình đã khác. Hàng loạt yếu tố bất lợi cộng hưởng, từ QT của Fed, RRP cạn kiệt, đến cầu mua trái phiếu từ nước ngoài suy yếu, biến lần bơm TGA này thành một cơn bão thanh khoản có thể rung chuyển cả chứng khoán lẫn crypto.

Vậy TGA là gì, tại sao nó lại hút tiền khỏi thị trường và điều gì khiến lần này đáng lo như vậy? Quan trọng hơn, nhà đầu tư crypto như chúng ta cần làm gì để phòng ngừa hoặc đón đầu trong cơn bão này? Hãy cùng Block24 phân tích trong bài viết dưới nhé.

TGA là gì?

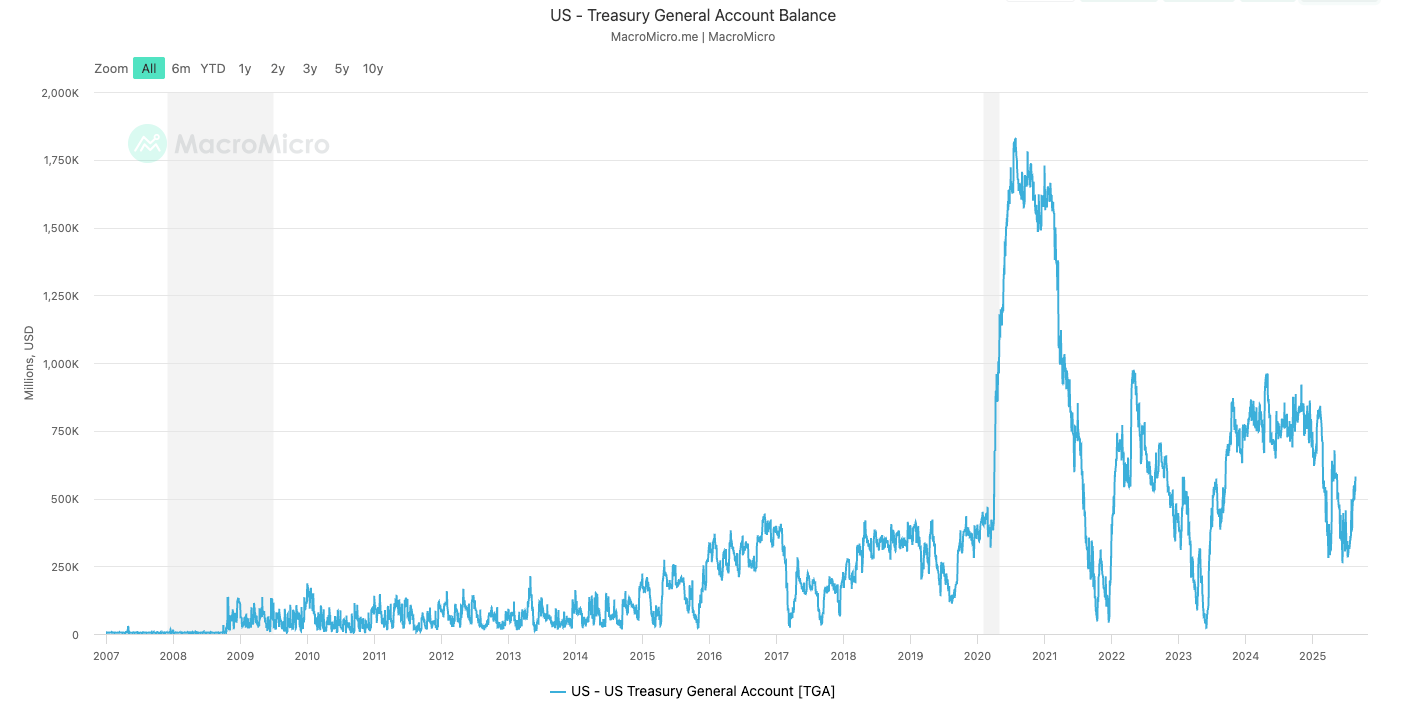

TGA (Treasury General Account) thực chất là tài khoản thanh toán (checking account) của Bộ Tài Chính Mỹ tại Cục Dự trữ Liên bang (Fed). Anh em hình dung TGA giống như ví tiền mặt của chính phủ Mỹ, tức là mọi khoản thu (như thuế, hoặc tiền vay từ phát hành trái phiếu) đều đổ vào đây, và mọi khoản chi tiêu của chính phủ (trả lương, phúc lợi, trả nợ…) đều rút ra từ đây.

Điểm mấu chốt là tiền trong TGA nằm tại Fed, không luân chuyển trong nền kinh tế tư nhân. Do đó, biến động của TGA ảnh hưởng trực tiếp đến lượng tiền lưu thông ngoài thị trường:

- Khi chính phủ rút tiền từ TGA để chi tiêu: Tiền đi ra khỏi Fed và chảy vào thị trường (qua lương, hợp đồng, trợ cấp…), giống như bơm thêm tiền vào lưu thông. Vì vậy, giảm TGA tức là bơm thanh khoản ra thị trường. Thời gian vừa qua, khi chính phủ xài gần hết tiền trong TGA do vướng trần nợ, tiền được “bơm” tạm thời ra nền kinh tế, tạo hiệu ứng thanh khoản dồi dào (nhiều anh em có thể đã thấy thị trường tài sản tăng nhờ hiệu ứng này).

- Khi chính phủ nạp tiền vào TGA (sau khi được phép vay nợ thêm): Họ sẽ phát hành lượng lớn trái phiếu để huy động tiền từ thị trường về. Dòng tiền từ các nhà đầu tư, quỹ tiền tệ… sẽ chảy vào TGA tại Fed, rời khỏi hệ thống ngân hàng và thị trường tư nhân.

Vì sao đợt bơm TGA 2025 nguy hiểm hơn các lần trước?

Fed vẫn đang thắt chặt định lượng

Thắt chặt định lượng (Quantitative Tightening - QT) là một chính sách tiền tệ mà Cục Dự trữ Liên bang Mỹ (Fed) hoặc ngân hàng trung ương các nước sử dụng để giảm lượng tiền trong lưu thông.

Hiểu ngắn gọn thế này:

- Trong giai đoạn nới lỏng (Quantitative Easing - QE), Fed bơm tiền ra thị trường bằng cách mua vào trái phiếu chính phủ hoặc tài sản tài chính. Việc này làm tăng thanh khoản, hỗ trợ kinh tế và thị trường.

- Ngược lại, trong giai đoạn QT, Fed ngừng mua và dần bán ra hoặc không tái đầu tư trái phiếu đáo hạn. Khi đó tiền quay trở lại Fed thay vì chảy ngoài thị trường, khiến lượng tiền trong hệ thống giảm đi.

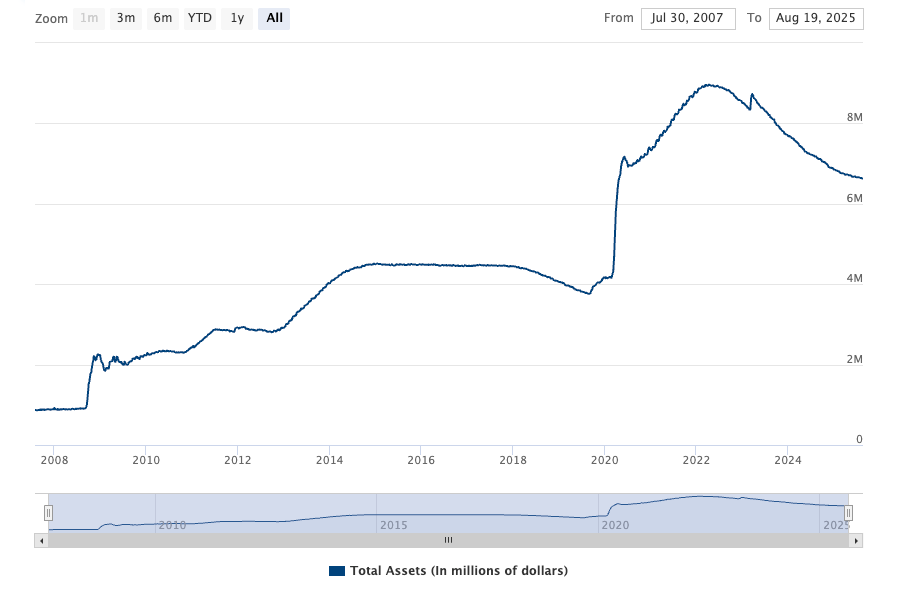

Khác với nhiều lần trước, hiện tại Fed chưa những không nới lỏng mà còn tiếp tục hút tiền qua QT. Từ đầu 2022 đến nay, Fed đã rút khoảng 2,26 nghìn tỷ USD thanh khoản khỏi hệ thống ngân hàng thông qua việc thu hẹp bảng cân đối. QT làm giảm dần dự trữ ngân hàng và tiền dư thừa trong hệ thống. Vậy nên khi Kho bạc (Treasury) hút thêm hàng trăm tỷ cho TGA, nó cộng hưởng với QT, tạo “double drain” (hai kênh hút tiền cùng lúc). Nguồn thanh khoản dự phòng không còn dồi dào như năm 2023 để giúp thị trường “giảm sốc”.

Kho dự trữ RRP đã cạn kiệt

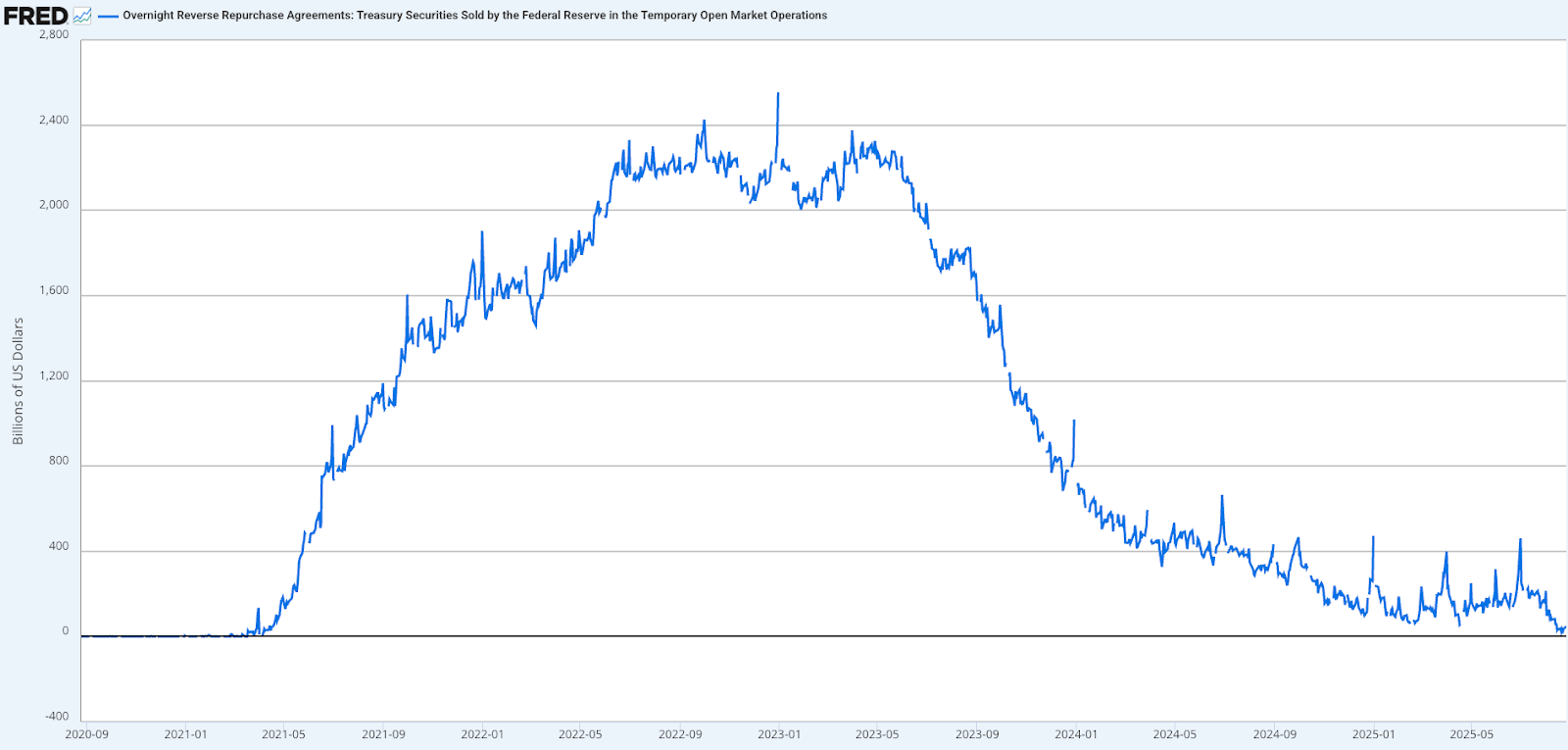

Như mình đề cập ở phần trên, lần bơm TGA 2023 đã lấy tiền chủ yếu từ RRP (Reverse Repos), nơi các quỹ tiền tệ gửi tiền tạm thời vào Fed. Hồi giữa 2023, lượng tiền trong Reverse Repo (ON RRP) lên tới $2,2 nghìn tỷ USD, đủ sức hấp thụ toàn bộ lượng T-bills phát hành thêm mà không cần rút từ ngân hàng. Nhưng giờ đây, sau hơn một năm QT, kho RRP đó đã cạn còn rất ít. Đến tháng 5/2025, số dư RRP chỉ còn khoảng $142 tỷ và tiếp tục giảm.

Nếu chính phủ cần hút $800 tỷ lần này, rõ ràng RRP không đủ “đỡ”, chỉ một phần nhỏ tiền mua trái phiếu mới đến từ RRP, phần lớn còn lại sẽ phải lấy từ thị trường tài chính và dự trữ ngân hàng. Nghĩa là tiền sẽ chảy thẳng khỏi ngân hàng, chứng khoán, crypto… chứ không đơn thuần từ tiền “nhàn rỗi” như lần trước. Đây là khác biệt rất lớn và khiến thị trường chắc chắn sẽ “thấm đòn” hơn.

Cầu mua trái phiếu từ nước ngoài sụt giảm

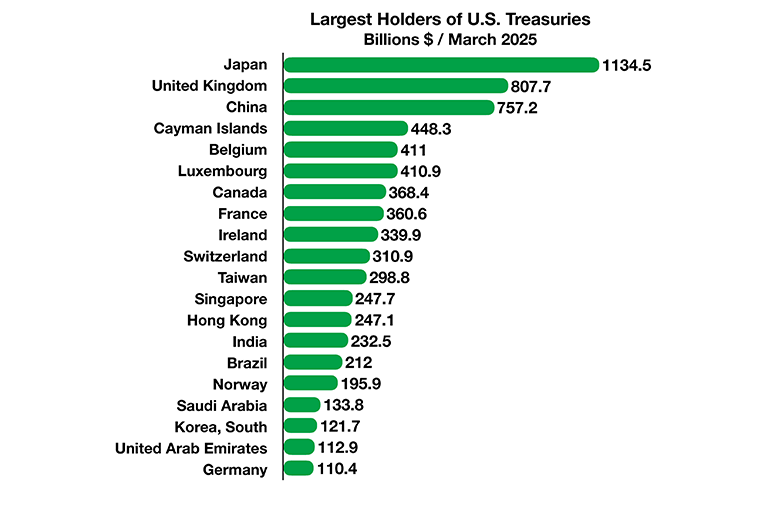

Trong quá khứ, Trung Quốc và Nhật Bản thường là hai “đại gia” mua nhiều Trái phiếu Chính phủ Mỹ (TPCP). Nhưng hiện nay, bối cảnh địa chính trị và kinh tế đã khác: Trung Quốc thời gian qua liên tục bán ròng TPCP Mỹ, giảm lượng nắm giữ xuống chỉ còn khoảng 756 tỷ USD (tháng 6/2025), đây là mức thấp nhất trong vòng hơn một thập kỷ.

Nhật Bản vẫn là chủ nợ ngoại lớn nhất (~1,13 nghìn tỷ USD vào giữa 2025), nhưng họ cũng không còn mạnh tay mua như trước, thậm chí từng bán bớt TPCP năm 2022 để bảo vệ tỷ giá đồng Yên. Các nước khác (Anh, EU,…) nhu cầu cũng không tăng đáng kể.

Tổng thể, cầu từ khối ngoại đối với TPCP Mỹ đang không đủ khỏe để hấp thụ thêm lượng cung đột biến cuối 2025. Điều này có nghĩa là phần lớn trái phiếu mới sẽ phải dựa vào người mua trong nước (ngân hàng, quỹ đầu tư, quỹ tiền tệ), tạo áp lực lên thanh khoản nội địa.

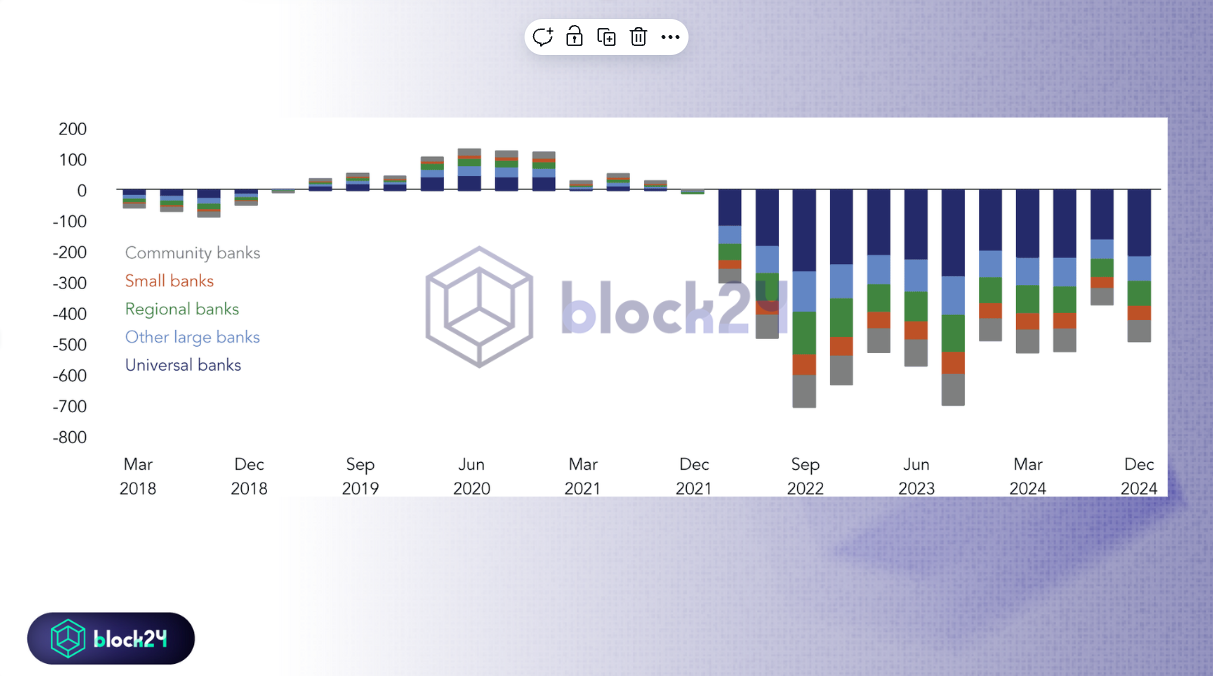

Hệ thống ngân hàng Mỹ đang mong manh

Nếu khối ngoại không mua nhiều, kỳ vọng tiếp theo là các ngân hàng nội địa sẽ mua TPCP. Tuy nhiên, hiện sức khỏe hệ thống ngân hàng Mỹ không được như trước.

Sau cú sốc lãi suất năm 2022-2023, các ngân hàng đang chịu lỗ tiềm ẩn (unrealized losses) rất lớn trên danh mục trái phiếu. Tính đến cuối 2024, tổng lỗ chưa ghi nhận của các ngân hàng Mỹ vào khoảng $481 tỷ USD, tương đương gần 20% vốn chủ sở hữu của họ. Sở dĩ vậy vì khi lãi suất tăng, giá trị trái phiếu họ nắm giữ giảm mạnh.

Dù các ngân hàng chưa bán ra (nên chưa lỗ thực tế), nhưng khoản lỗ này làm suy yếu hệ số an toàn vốn, hạn chế khả năng mua thêm trái phiếu dài hạn (sợ “chồng lỗ”).

Thêm nữa, từ 2022 đến nay, khoảng $900 tỷ đã chảy khỏi tiền gửi ngân hàng sang các quỹ thị trường tiền tệ, khiến ngân hàng thiếu hụt nguồn vốn rẻ để đầu tư. Với tình hình đó, nếu ép ngân hàng “gánh” một lượng lớn TPCP phát hành mới, họ có thể phải bán bớt tài sản khác hoặc hút tiền dự trữ, điều này càng thắt chặt tín dụng và thanh khoản thị trường hơn.

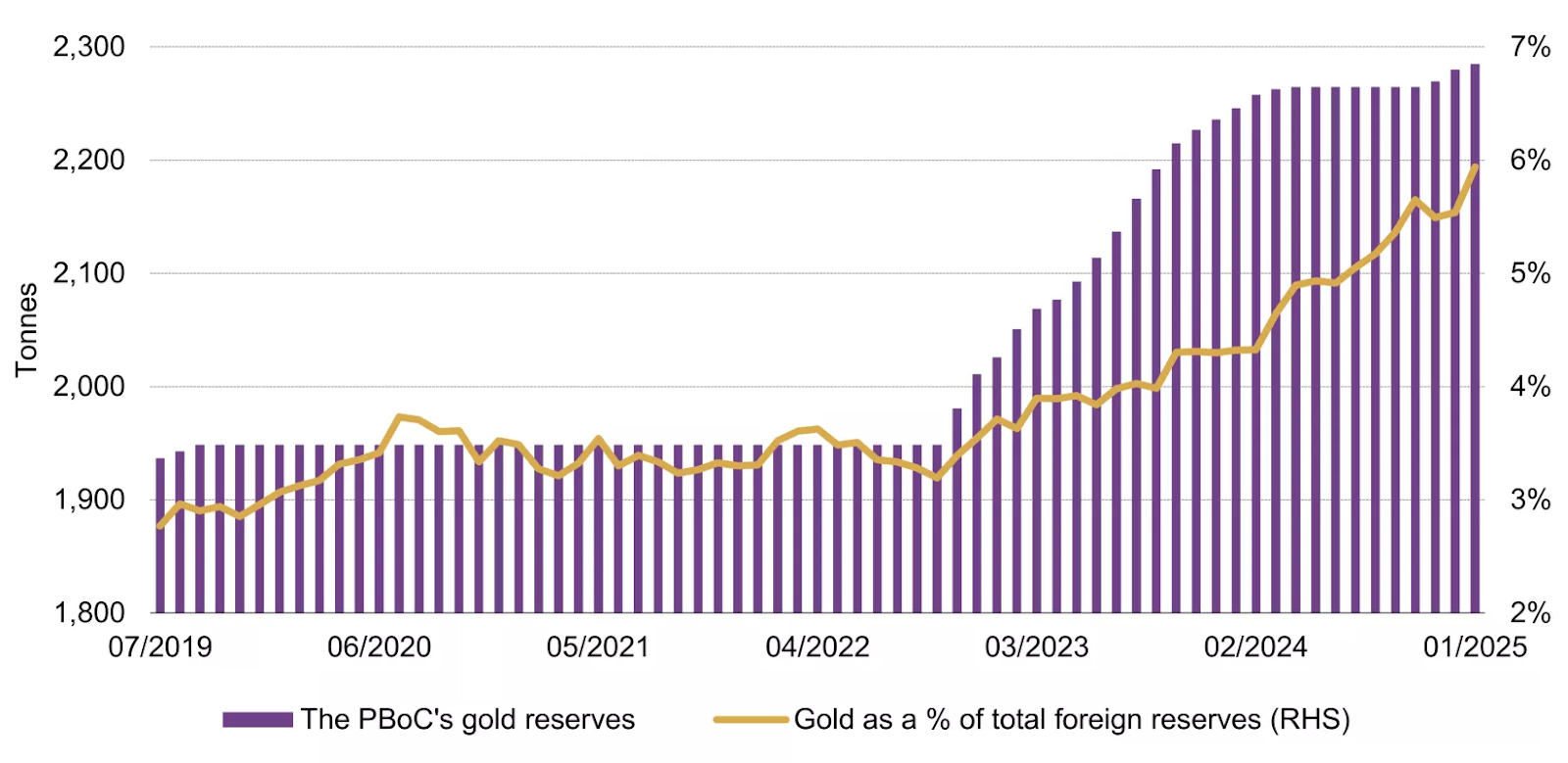

Dịch chuyển dự trữ toàn cầu

Các ngân hàng trung ương (NHTW) trên thế giới đang đa dạng hóa dự trữ, giảm phụ thuộc vào USD và TPCP Mỹ. Biểu hiện rõ nhất là xu hướng mua vàng kỷ lục trong 2 năm qua.

Năm 2022, các NHTW đã mua ròng 1.082 tấn vàng, đây là mức cao nhất lịch sử, và năm 2023 mua tiếp 1.037 tấn, mức cao thứ hai từ trước tới nay. Sang 2024, họ còn tiếp tục đà này với hơn 480 tấn chỉ trong nửa đầu năm.

Việc các NHTW ưu tiên vàng cho thấy họ ít mặn mà tích trữ thêm TPCP Mỹ. Tỷ trọng USD trong dự trữ ngoại hối toàn cầu cũng đã giảm dần qua các năm. Điều này không gây khủng hoảng ngay lập tức, nhưng đồng nghĩa với việc dòng tiền chính phủ Mỹ có thể vay mượn từ nước ngoài ngày càng hạn hẹp. Trong bối cảnh Kho bạc sắp tung ra hàng loạt trái phiếu ngắn hạn để bơm TGA, sự vắng bóng của người mua ngoại đáng lo ngại.

Tác động đến thị trường crypto: Điều gì đang chờ đợi Bitcoin và Ethereum?

Giờ là phần quan trọng với anh em crypto chúng ta: Thị trường crypto sẽ chịu ảnh hưởng ra sao trước biến động thanh khoản này?

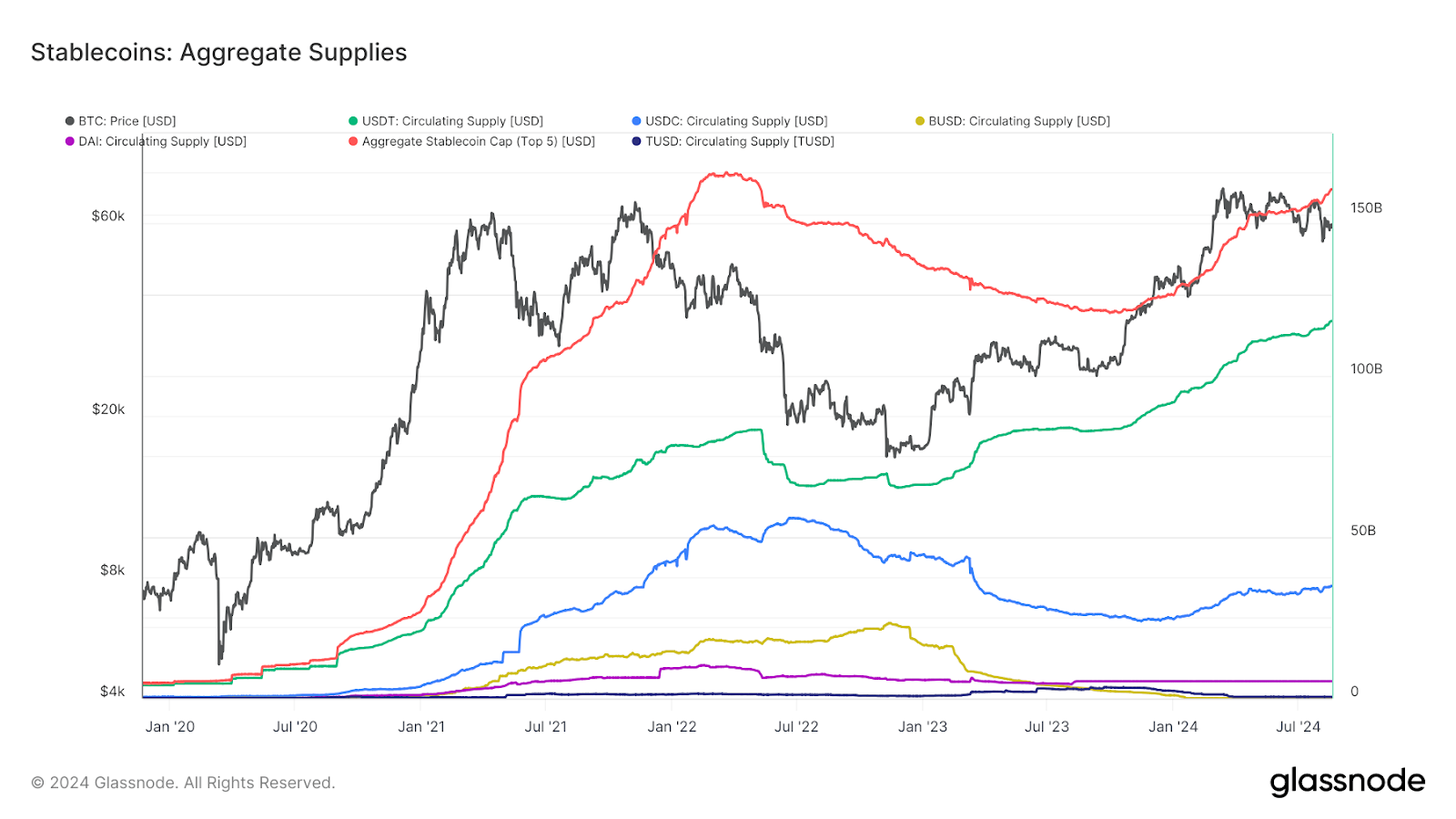

Đầu tiên, mình muốn nhấn mạnh một quan sát đó là giá Bitcoin và các crypto lớn có mối tương quan chặt với chu kỳ thanh khoản toàn cầu. Cụ thể hơn, hãy nhìn vào cung tiền M2 và nguồn cung stablecoin, đây chính là hai thước đo thanh khoản chính.

Với mối quan hệ M2 - Bitcoin, lịch sử cho thấy mỗi khi cung tiền M2 toàn cầu tăng mạnh, Bitcoin thường bước vào đợt tăng giá lớn và ngược lại M2 co lại thì Bitcoin suy giảm.

Ví dụ: năm 2020 các NHTW bơm tiền kỷ lục (M2 nhảy vọt) đã châm ngòi cho bull-run 2020-2021 của BTC, hay giai đoạn 2018-2019 Fed thắt chặt làm M2 chững lại, BTC cũng bước vào mùa đông crypto.

Một nghiên cứu chỉ ra tương quan càng rõ nếu nhìn tốc độ tăng trưởng M2 so với cùng kỳ, khi M2 “bơm chậm lại” cũng đủ khiến đà tăng Bitcoin hạ nhiệt. Điều này cho thấy rằng đợt bơm TGA sắp tới mà làm M2 chững/giảm, thì crypto khó tránh bị ảnh hưởng tiêu cực (ít nhất trong ngắn hạn).

Stablecoin là hàn thử biểu nhanh hơn M2 để đo thanh khoản chảy vào thị trường crypto. Vì stablecoin là tiền “khô” trên sàn, nguồn cung stablecoin tăng nghĩa là có tiền mới nạp vào hệ sinh thái crypto, sẵn sàng mua BTC/ETH, ngược lại stablecoin giảm là tiền đang rút ra ngoài.

Thống kê cho thấy biến động nguồn cung stablecoin lớn (USDT, USDC, DAI…) có tương quan mạnh với biến động giá BTC. Đặc biệt, nếu nhìn chỉ báo 28-day change của supply stablecoin, khi chỉ số này dương (stablecoin tăng) thường trùng với giai đoạn Bitcoin tích lũy và tăng giá, còn khi nó âm (stablecoin giảm) thì hay xuất hiện đỉnh giá và điều chỉnh ngay sau đó.

Hiện tại (giữa 2025), nguồn cung stablecoin đang nhích tăng trở lại sau thời gian dài suy giảm, một số phân tích cho rằng đây có thể là tín hiệu tích cực cho một chu kỳ tăng mới của BTC. Tuy nhiên, chúng ta phải thận trọng bởi cơn “hút tiền” TGA có thể đảo ngược xu hướng này bất cứ lúc nào.

Xu hướng và vai trò mới của crypto trong thị trường trái phiếu

Stablecoin có lãi suất

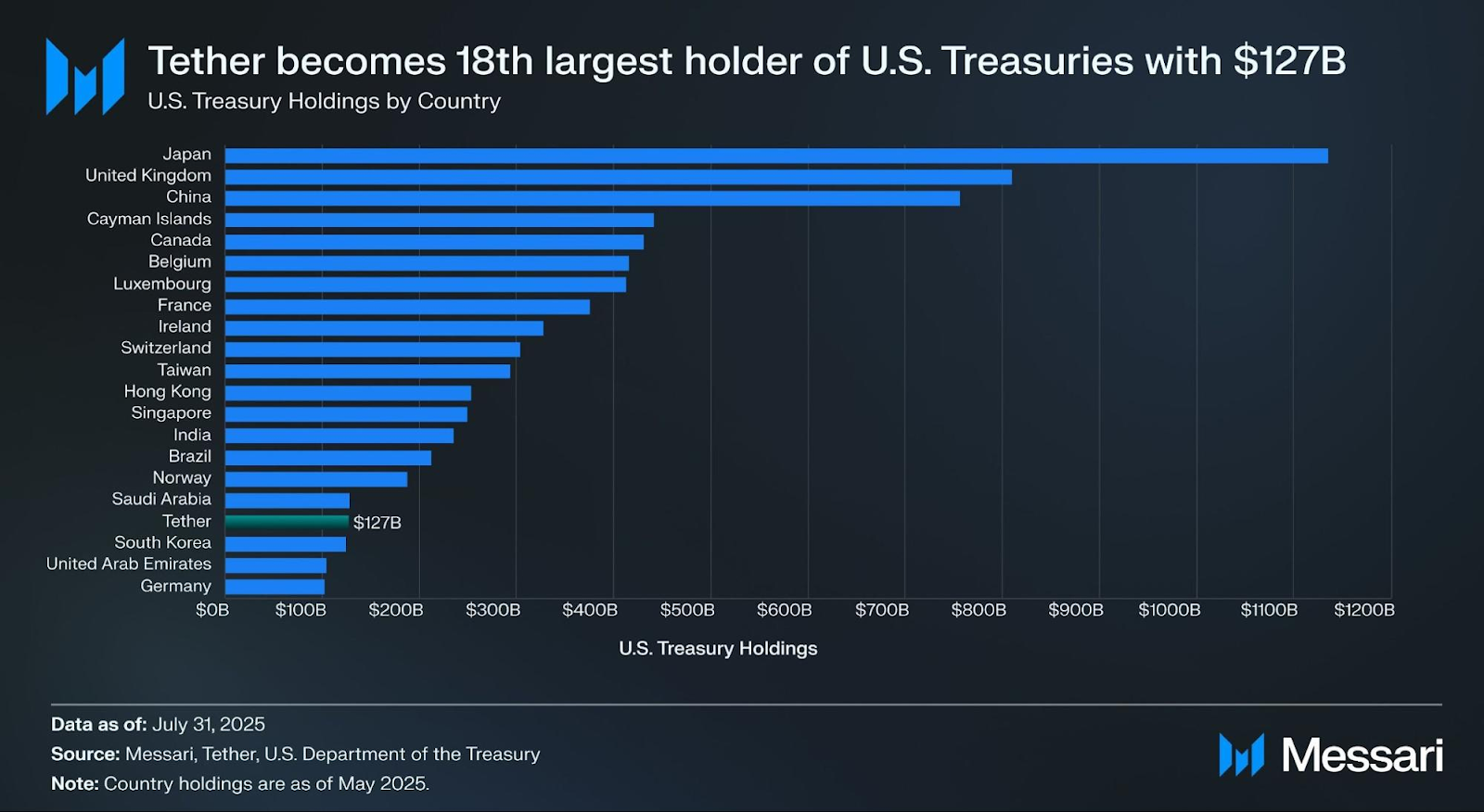

Trước đây, nếu anh em giữ USDT hay USDC, thì không được trả một đồng lãi nào. Trong khi đó, công ty phát hành stablecoin lại mang tiền của anh em đi mua T-Bill hưởng lãi 5% bỏ túi. Chính mô hình này đã giúp Tether lãi lớn, quý 2/2025 Tether báo lợi nhuận hoạt động $4,9 tỷ, chủ yếu nhờ thu nhập lãi từ kho T-Bill khổng lồ (Tether hiện nắm tới $157 tỷ T-Bill, trở thành tổ chức đứng thứ 18 thế giới về nắm giữ nợ Mỹ!).

Tuy nhiên, gần đây bắt đầu xuất hiện thế hệ stablecoin mới chia sẻ phần lãi suất đó cho người dùng. Người tiên phong có thể kể đến MakerDAO với cơ chế DAI Savings Rate, hay các dự án như Ethena (USDe), Ondo (USDY),... cho phép holder stablecoin tự động hưởng lãi từ tài sản bảo chứng.

Ví dụ, Ondo Finance token hóa T-Bill thành token USDY, ai nắm token này sẽ hưởng lãi suất tương đương trái phiếu ngắn hạn (hiện ~5%) mà không cần qua ngân hàng hay quỹ.

Một số nền tảng CeFi/TradFi cũng nhập cuộc: tháng 4/2025, PayPal thông báo sẽ trả lãi ~3,7% cho người dùng giữ đồng stablecoin PYUSD trên ví PayPal.

Tất cả cho thấy chúng ta đang chuyển sang kỷ nguyên “stablecoin có lãi”, thay vì tiền lãi dồn về nhà phát hành, giờ người dùng cũng được hưởng phần. Xu hướng này rất quan trọng, vì khi stablecoin hấp dẫn hơn (vừa tiện lợi vừa có lãi), nhiều tiền nhàn rỗi sẽ đổ vào stablecoin thay vì nằm chết một chỗ, và dòng tiền đó cuối cùng chảy vào mua T-bills thực. Điều này tạo cầu mới cho trái phiếu chính phủ từ chính cộng đồng crypto, hỗ trợ chính phủ vượt qua giai đoạn phát hành ồ ạt.

Token hóa trái phiếu - cầu nối giữa DeFi và thị trường $24 nghìn tỷ

Một xu hướng khác là token hóa tài sản truyền thống (RWA - Real World Assets), đặc biệt là token hóa Trái phiếu Chính phủ Mỹ.

Nếu anh em để ý, đã có những quỹ trái phiếu on-chain ra mắt, cho phép nhà đầu tư mua token đại diện cho T-Bill và hưởng lợi suất tương ứng. Ví dụ: Franklin Templeton có quỹ token hóa T-Bill trên blockchain, Ondo Finance (như trên) token hóa TPCP ngắn hạn, Matrixdock phát hành token US Treasuries,…

Việc này có ý nghĩa gì? Nó giúp bất kỳ ai trên thế giới có ví crypto đều có thể tiếp cận đầu tư T-Bill dễ dàng, thay vì phải mở tài khoản ngân hàng Mỹ. Nhờ blockchain, thanh khoản của những token này có thể 24/7, kết hợp với DeFi (làm tài sản thế chấp, đưa vào pool…).

Về phía chính phủ Mỹ, token hóa mở thêm kênh phân phối TPCP tới nhà đầu tư nhỏ lẻ toàn cầu thông qua crypto. Thay vì chỉ trông vào ngân hàng hay NHTW nước ngoài mua trái phiếu, giờ dòng tiền từ cộng đồng crypto cũng có thể chảy vào.

Hiện giá trị thị trường trái phiếu chính phủ Mỹ cỡ $24-25 nghìn tỷ, nếu kể cả kho bạc ngắn hạn. Chỉ cần một phần nhỏ trong số đó được token hóa thành công, quy mô stablecoin và tài sản on-chain sẽ tăng vọt. Mình thực sự thấy đây là cơ hội đôi bên cùng lợi: Crypto có use-case thực tiễn lớn, còn chính phủ thì thêm người mua trái phiếu.

Stablecoin USD1 - “quân bài” bất ngờ từ cựu Tổng thống Trump

Một điểm nhấn thú vị trong năm 2025 là sự xuất hiện của USD1, đây là một đồng stablecoin mới do World Liberty Finance (WLF) phát hành, có liên quan đến cựu Tổng thống Donald Trump. USD1 được neo 1:1 với USD và bảo chứng bằng TPCP Mỹ, tiền mặt và tài sản tương đương tiền.

>>> World Liberty Financial (WLFI) là gì?

Điều đặc biệt là dự án này nhận được sự hậu thuẫn chính trị (Trump và các cộng sự), và đã nhanh chóng thu hút sự chú ý. Vào tháng 5/2025, quỹ đầu tư MGX của Abu Dhabi công bố sử dụng USD1 để giải ngân 2 tỷ USD đầu tư vào sàn Binance. Khi đó lượng phát hành USD1 tăng vọt lên khoảng $2,1 tỷ chỉ trong thời gian ngắn. Việc một stablecoin mới toanh được dùng trong thương vụ tỷ đô cho thấy niềm tin và quy mô của USD1 không hề nhỏ.

Quan trọng hơn, USD1 được quảng bá là “đồng USD số” tuân thủ luật Mỹ (dự luật GENIUS Act về stablecoin đang được Quốc hội bàn thảo), tức là nằm trong tầm kiểm soát của chính quyền. Nếu USD1 tiếp tục mở rộng, mọi USD1 được phát hành ra sẽ kéo theo mua vào một lượng tương ứng TPCP (vì đó là tài sản đảm bảo chính).

Hiệu ứng này tương tự USDT/USDC nhưng có thể minh bạch hơn và quy mô không giới hạn bởi tư nhân. Nói cách khác, Chính phủ Mỹ gián tiếp có thêm người mua trái phiếu thông qua stablecoin này.

Dĩ nhiên, USD1 cũng gây tranh cãi (bị Thượng nghị sĩ Warren chỉ trích là xung đột lợi ích), nhưng không thể phủ nhận nó là một nhân tố mới lạ kết nối giữa tiền điện tử và thị trường nợ công.

Crypto đang thành “người mua cuối cùng” của nợ chính phủ?

Từ những xu hướng trên, chúng ta thấy một bức tranh lớn: Thị trường crypto, đặc biệt là stablecoin, đang nổi lên như một lực lượng mua TPCP đáng kể. Tether đã thành một trong những chủ nợ lớn của Mỹ, các stablecoin khác cũng đẩy mạnh giữ T-Bill để sinh lời.

Nếu luật pháp rõ ràng, thậm chí các ngân hàng Mỹ có thể phát hành stablecoin của riêng họ (JP Morgan, BofA đang nghiên cứu) để huy động tiền hiệu quả hơn. Khi đó, mỗi USD stablecoin lưu hành đều tương đương một USD chảy vào trái phiếu chính phủ.

Trong bối cảnh Kho bạc Mỹ cần tiêu thụ lượng lớn nợ, crypto vô hình trung trở thành “người mua cuối cùng” (buyer of last resort) hỗ trợ cho hệ thống. Đây là một vai trò hoàn toàn mới của crypto trong nền kinh tế vĩ mô.

Ngược lại, sự tham gia vào dòng chảy tài chính chính thống cũng giúp crypto bớt bị “đóng băng” khi thanh khoản thắt, vì một phần tiền stablecoin vẫn nằm yên hưởng lãi từ T-Bill thay vì rút hẳn khỏi hệ sinh thái.

Tất nhiên, mọi thứ đang ở giai đoạn khởi đầu, nhưng mình tin rằng trong những năm tới, crypto và tài chính truyền thống sẽ đan xen sâu hơn, và stablecoin sẽ không chỉ là công cụ cho trader mà còn là mắt xích quan trọng của thị trường vốn.

Kịch bản thị trường từ cuối 2025 đến đầu 2026

Dựa trên các phân tích thanh khoản và lịch sử tương quan M2 - Bitcoin, mình thử phác thảo một khung thời gian dự kiến cho thị trường từ giờ (tháng 8/2025) đến đầu 2026. Tất nhiên không ai dự đoán chắc 100%, nhưng có một số mốc và giai đoạn anh em nên lưu ý.

Giai đoạn | Thời gian | Đặc điểm chính | Tác động đến thị trường |

| Bình yên trước bão | 8/2025 – 10/2025 | - TGA dần cạn nhưng chưa về 0 nhờ thu thuế tháng 4. - Lãi suất ngắn hạn nhích lên, dòng tiền có dấu hiệu yếu đi. | - Thị trường còn ổn định, thậm chí hưng phấn nhẹ. - Chứng khoán và crypto hồi phục chút so với đầu năm. - Đây là lúc cơ cấu danh mục, chốt lời tài sản tăng nóng. |

| Bão đổ bộ | 11/2025 – 2/2026 | - Nếu Quốc hội nâng trần nợ muộn, Kho bạc phải phát hành gấp ~$800B TPCP. - Dự trữ ngân hàng tụt xuống <10% GDP. - Lãi suất liên ngân hàng biến động mạnh. | - Thanh khoản hệ thống sụt giảm nhanh. - Cổ phiếu giảm, lợi suất TPCP tăng vọt. - Crypto rơi vào trạng thái “risk-off”. - BTC/ETH có thể kiểm tra lại đáy cũ hoặc lập đáy mới. |

| Chạm đáy & Bước ngoặt | Q1/2026 | - Phát hành TPCP đột biến tạm lắng, TGA đạt ~$800B. - Có thể xuất hiện căng thẳng ngân hàng nhỏ hoặc khủng hoảng repo. - Fed có thể dừng QT, bơm repo, thậm chí hạ lãi suất. | - Điểm uốn chính sách tiền tệ. - Khi M2 ngừng rơi và tăng trở lại, đó là tín hiệu bão tan. - Crypto (BTC, ETH) bật tăng sớm như các chu kỳ 2019, 2020. |

| Phục hồi | Giữa 2026 | - Lãi suất giảm dần, NHTW có thể quay lại bơm tiền. - Dòng vốn RRP cũ chuyển sang ngân hàng và stablecoin. - Sau halving 2024 ~1,5-2 năm. | - Crypto gần như bước vào uptrend mới. - BTC có thể lập đỉnh mới trong 2026–2027. - Sóng thanh khoản toàn cầu trở thành lực đỡ mạnh. |

Nhận định cá nhân

Đợt bơm TGA 2025 sẽ là một cú thử thách lớn cho cả tài chính truyền thống lẫn crypto. Thanh khoản, lãi suất và chính sách tiền tệ mới chính là “nhạc trưởng” ẩn sau các chu kỳ lên xuống của Bitcoin và Ethereum.

Ngắn hạn, mình cho rằng rủi ro vẫn nhiều hơn cơ hội, dù có thể có những cú pump nhưng nền thanh khoản yếu sẽ khó giữ trend lâu. Trung hạn, đâu đó 2026 khi chính sách xoay chiều, mình kỳ vọng crypto bước vào chu kỳ tăng trưởng mới, còn dài hạn thì vẫn lạc quan vì các xu hướng adoption, DeFi và token hóa tài sản sẽ kéo dòng vốn toàn cầu vào mạnh mẽ.

Với anh em crypto, chiến lược nên là phòng thủ ngắn hạn để bảo toàn vốn, học cách quản trị rủi ro bằng stablecoin sinh lãi hay hedging. Khi thị trường hoảng loạn nhất cũng chính là lúc cơ hội tốt nhất để gom thêm coin chất lượng đã nghiên cứu.

Đồng thời, đừng bỏ qua các xu hướng mới như stablecoin lãi suất, RWA hay nắm giữ ít vàng làm công cụ bảo hiểm. Theo mình, thanh khoản chính là dòng máu thị trường, ai hiểu và chuẩn bị tốt sẽ vững vàng qua bão và sẵn sàng bắt sóng lớn khi thanh khoản quay trở lại.

Bình luận

Chưa có bình luận