Trong vài năm gần đây, crypto không chỉ còn là sân chơi của trader nhỏ lẻ hay quỹ đầu cơ mạo hiểm. Một xu hướng mới đang nổi lên, khi các công ty niêm yết trên sàn chứng khoán bắt đầu “ôm” Bitcoin và các tài sản số khác vào bảng cân đối kế toán.

Xu hướng đó được gọi là Digital Assets Treasury (DAT). Với DAT, doanh nghiệp biến mình thành một “cầu nối” giữa tài chính truyền thống và thị trường crypto, giúp nhà đầu tư dễ dàng tiếp cận Bitcoin, Ethereum mà không cần trực tiếp giữ ví hay giao dịch trên sàn.

Trong bài viết dưới đây, Block24 sẽ giúp anh em tìm hiểu tại sao DAT đang trở thành xu hướng, triển vọng cũng như rủi ro của mô hình đầu tư này. Cùng bắt đầu nhé!

Digital Assets Treasury (DAT) là gì?

Digital Assets Treasury (DAT) hiểu một cách đơn giản là chiến lược công ty nắm giữ tài sản số trong kho bạc. Thay vì chỉ giữ tiền mặt hoặc đầu tư truyền thống, những công ty này mạnh dạn dùng nguồn vốn (hoặc huy động thêm) để mua các cryptocurrency (tiền mã hóa) như Bitcoin, Ethereum... rồi giữ trong bảng cân đối kế toán như tài sản dự trữ lâu dài.

Ý tưởng khởi nguồn từ MicroStrategy (công ty của Michael Saylor) khi năm 2020 họ quyết định chuyển hàng trăm triệu USD tiền mặt thành Bitcoin. MicroStrategy tiên phong khái niệm “Bitcoin Treasury” và dần dần nhiều công ty khác cũng áp dụng, tạo nên một lớp doanh nghiệp mới được gọi là “Digital Asset Treasury companies (DATs)”.

Các DAT thường là công ty đại chúng (niêm yết sàn chứng khoán) nhưng hoạt động gần giống quỹ đầu tư crypto, tức là họ huy động vốn cổ phần hoặc trái phiếu, rồi đem tiền đó mua crypto để tích trữ lâu dài.

Vì sao DAT trở thành xu hướng?

Lý do lớn nhất DAT trở thành xu hướng đó là thị trường đã “thưởng hậu hĩnh” cho những doanh nghiệp mua nhiều tài sản số. Cổ phiếu các công ty công khai chiến lược tích trữ Bitcoin đã tăng giá rất mạnh, thậm chí nhanh hơn cả giá Bitcoin, thu hút sự chú ý của giới đầu tư.

Thứ hai, DAT tạo ra một cách đầu tư crypto gián tiếp qua thị trường chứng khoán, giúp nhiều nhà đầu tư truyền thống dễ dàng tham gia. Các công ty DAT giống như cầu nối biến “tiền mã hóa thành cổ phiếu”, thu hút một lượng vốn lớn từ những nhà đầu tư vẫn e ngại việc tự mua crypto (do phải tìm hiểu các khái niệm về ví, blockchain,...).

Thứ ba, khi các DAT mua số lượng lớn crypto và gần như không bán ra, nguồn cung tài sản số bị “khóa” lại, tạo lực cầu bền vững đẩy giá lên. Thực tế, theo Galaxy, tổng lượng tài sản số mà các công ty dạng DAT (dẫn đầu bởi Strategy, Metaplanet và SharpLink Gaming) nắm giữ đã vượt 100 tỷ USD, trở thành nguồn cầu đáng kể trên thị trường.

Tác động của DAT với thị trường crypto

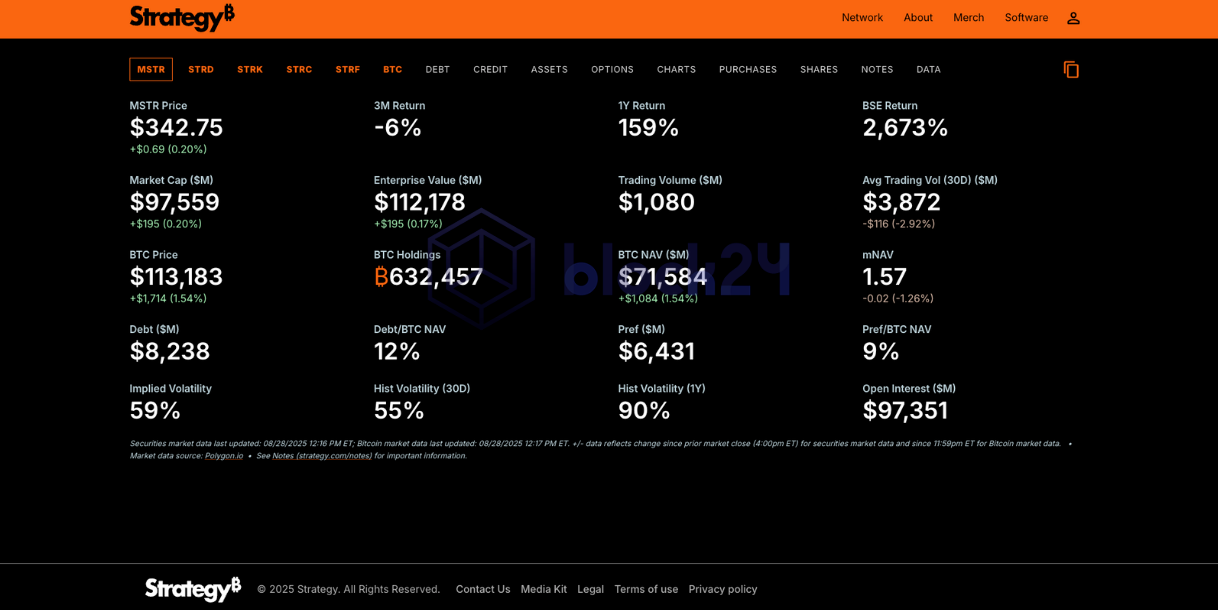

Sự trỗi dậy của DAT mang đến cả cơ hội lẫn thách thức. Ở mặt tích cực, việc nhiều công ty đại chúng đổ tiền mua crypto góp phần đẩy giá Bitcoin lập đỉnh lịch sử mới. Ví dụ, tính đến giữa 2025, riêng “Strategy” đã nắm khoảng 632 BTC, chiếm 3% tổng nguồn cung Bitcoin (trị giá khoảng 70 tỷ USD thời điểm đó). Những “cỗ máy tích trữ” này tạo lực mua bền vững cho crypto, giúp thị trường phục hồi nhanh hơn trong các đợt sóng tăng.

Tuy nhiên, DAT cũng tiềm ẩn “quả bom nợ” khó thấy khi thị trường tốt. Các chiến lược dựa trên đòn bẩy (vay nợ để mua thêm crypto) giống con dao hai lưỡi, lên rất nhanh khi giá tăng nhưng cũng có thể lao dốc mạnh khi thị trường đảo chiều.

Phần sau bài viết mình sẽ nói kỹ hơn về rủi ro này. Trước hết, hãy cùng tìm hiểu vì sao cổ phiếu của các công ty ôm nhiều Bitcoin thường được định giá premium cao hơn so với giá trị tài sản họ nắm giữ.

So sánh DAT Bitcoin và DAT Altcoin

Tiêu chí | DAT Bitcoin (BTC-DAT) | DAT Altcoin (ALT-DAT) |

| Tài sản cốt lõi | Chủ yếu nắm giữ Bitcoin. Đây là tài sản lớn, thanh khoản cao, biến động thấp hơn altcoin. | Nắm giữ altcoin (ETH, SOL, BNB, XRP,...). Đây là các tài sản vốn hóa nhỏ hơn BTC, thanh khoản thấp hơn BTC, biến động mạnh hơn. |

| Chiến lược tăng trưởng | Mua và nắm giữ BTC lâu dài. Tận dụng lúc giá cổ phiếu cao (premium) để phát hành cổ phiếu hoặc trái phiếu, lấy tiền mua thêm BTC. Không có lợi suất tự nhiên (tức là số lượng BTC không tự tăng lên theo thời gian) | Mua và nắm giữ altcoin lâu dài. Ngoài phát hành huy động vốn như BTC-DAT, còn có thể staking, chạy node, tham gia DeFi để kiếm thêm lợi suất. Một số ALT-DAT token hóa cổ phiếu của chính mình trên blockchain (như DFDV token hóa cổ phiếu trên Solana). |

| Minh bạch & đơn giản | Cấu trúc khá đơn giản, chủ yếu là mua và giữ BTC. Việc theo dõi lượng BTC nắm giữ dễ dàng (địa chỉ ví có thể được công bố, kiểm chứng on-chain). Ít hoạt động phức tạp, báo cáo tài chính tập trung vào lượng BTC và nợ. | Cấu trúc phức tạp hơn, ngoài việc mua altcoin, công ty có thể triển khai nhiều hoạt động on-chain (staking, yield farming). Việc theo dõi có thể khó hơn do tài sản có thể nằm trong hợp đồng thông minh, các hoạt động tạo lợi suất khó minh bạch hoàn toàn cho cổ đông. Nhà đầu tư cần hiểu cả kỹ thuật (chẳng hạn như validator, token staking). |

| Ưu điểm nổi bật | An toàn và uy tín hơn: Bitcoin được xem là “vàng số”, đã được nhiều tổ chức chấp nhận, rủi ro công nghệ thấp (ít nguy cơ lỗi hay bị cấm hoàn toàn). Thanh khoản tốt: Thị trường BTC rất lớn, công ty có thể mua bán khối lượng lớn dễ dàng hơn mà ít ảnh hưởng giá. Minh bạch: Dữ liệu on-chain của BTC rõ ràng, công ty công khai số BTC nắm giữ (ví dụ MSTR báo cáo đều đặn lượng BTC mua vào). | Tiềm năng lợi nhuận cao hơn: Altcoin thường có biên độ tăng giá lớn hơn BTC nếu thành công. Nhà đầu tư DAT altcoin kỳ vọng lợi nhuận % cao hơn BTC-DAT. Có thu nhập thụ động: Nhiều altcoin (như ETH, SOL) có cơ chế staking, yield, giúp công ty tăng số coin theo thời gian (tăng NAV mà không cần mua thêm). Đây là lợi thế mà BTC-DAT không có. Ít cạnh tranh ban đầu: Một số altcoin mới có rất ít công ty đại chúng tiếp cận, nên ALT-DAT tiên phong có thể gom được tỷ lệ lớn nguồn cung (ví dụ BitMine đặt mục tiêu 5% cung ETH) và hưởng premium cao do độc quyền tương đối. |

| Nhược điểm, rủi ro | Tăng trưởng chậm hơn: Bitcoin đã lớn và ổn định hơn, khả năng X2 X3 trong ngắn hạn thấp hơn altcoin nhỏ. Do đó BTC-DAT có thể không tăng giá cổ phiếu “nóng” bằng altcoin trong thị trường bull. Không có yield tự nhiên: Mô hình BTC-DAT hoàn toàn phụ thuộc vào tăng giá BTC và phát hành vốn mới. BTC không có lãi staking, nên nếu thị trường đi ngang thì BTC-DAT khó tăng NAV per share, trừ khi dùng đòn bẩy (rủi ro). Rủi ro pháp lý thấp nhưng vẫn có: Dù BTC được phần lớn nước xem là hàng hóa, một số quy định hay thuế mới có thể ảnh hưởng (nhưng nhìn chung BTC ít nguy cơ bị cấm). | Biến động & rủi ro cao: Altcoin có thể biến động giá rất mạnh, nếu chọn sai coin hoặc coin đó sập (scam, bị hack, gặp sự cố kỹ thuật) thì công ty lâm nguy. Rủi ro công nghệ và thị trường của altcoin cao hơn BTC nhiều. Rủi ro pháp lý: Nhiều altcoin có nguy cơ bị xếp vào dạng chứng khoán chưa đăng ký (như XRP từng bị SEC kiện). Công ty nắm giữ lượng lớn altcoin có thể gặp rắc rối pháp lý, bị hạn chế hoạt động ở một số thị trường. Thanh khoản hạn chế: Mua bán lượng altcoin lớn (ví dụ hàng trăm triệu đô) có thể làm biến động giá nhiều hơn so với BTC. Việc hiện thực hóa tài sản lúc cần (bán ra) có thể khó khăn nếu thị trường altcoin cạn thanh khoản trong giai đoạn xấu. Phức tạp vận hành: Tham gia staking, DeFi đồng nghĩa công ty chịu thêm rủi ro smart contract, phải có đội ngũ kỹ thuật giỏi. Điều này làm ALT-DAT vận hành phức tạp, chi phí cao hơn, và cổ đông phổ thông khó hiểu hết hoạt động. |

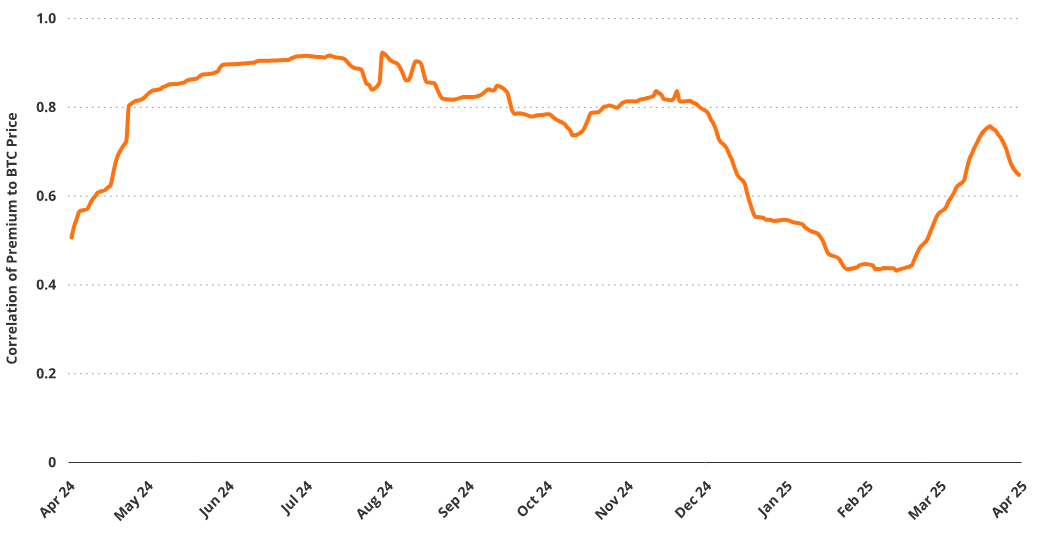

Vì sao cổ phiếu công ty nắm giữ Bitcoin thường có “premium” cao?

Anh em có thể thắc mắc là nếu một công ty DAT nắm giữ, giả sử, 1 tỷ USD Bitcoin, thì lẽ ra giá trị công ty (market cap) cũng quanh 1 tỷ USD cộng thêm phần kinh doanh cốt lõi. Nhưng thực tế, cổ phiếu những công ty này thường giao dịch đắt hơn nhiều so với giá trị tài sản họ đang giữ.

Ví dụ điển hình là MicroStrategy, được xem là “anh cả” của phong trào DAT. Theo VanEck, cổ phiếu MSTR có giá trị vốn hóa cao gấp đôi tổng giá trị Bitcoin mà công ty nắm giữ cộng với giá trị mảng kinh doanh phần mềm của họ. Vậy đâu là lý do đằng sau mức định giá “đắt xắt ra miếng” này?

- Premium pháp lý: Nhiều nhà đầu tư không mua crypto trực tiếp do quy định, lưu ký hoặc thủ tục phức tạp. Họ chọn cổ phiếu DAT (như MSTR) vì dễ dàng, hợp pháp, thuận lợi về vốn và thuế. MSTR trở thành “proxy” của Bitcoin trên NASDAQ, tạo premium.

- Niềm tin vào founder và chiến lược công ty: Michael Saylor dùng đòn bẩy thông minh (trái phiếu lãi suất thấp) để mua thêm BTC, vẫn giữ vững khi BTC lao dốc. VanEck nhận xét cấu trúc vốn này giúp Saylor giữ lâu dài, cổ đông yên tâm và trả giá cao cho MSTR.

- Kỳ vọng tương lai và hiệu ứng “đòn bẩy Bitcoin”: Thị trường kỳ vọng công ty sẽ tiếp tục mua thêm và giá BTC tăng. DAT tăng BTC trên mỗi cổ phiếu (Bitcoin yield) nhờ huy động vốn.

- Giới hạn lựa chọn thay thế (structural premium): Trước ETF Bitcoin giao ngay, ít lựa chọn gián tiếp (chỉ GBTC, miner). Ngay cả khi có ETF, nhiều người vẫn chuộng DAT vì lợi nhuận tiềm năng cao hơn. Với altcoin càng hiếm hơn, ví dụ Solana gần như chỉ có DFDV, dòng tiền bị “khóa tay” đổ vào DAT đẩy giá cao hơn NAV.

- Tâm lý đầu cơ và FOMO: Khi thị trường hưng phấn, nhiều người mua đuổi cổ phiếu DAT. Premium được nuôi bởi FOMO và kỳ vọng bán lại giá cao.

Ai lợi - ai thiệt trong cơn sóng DAT?

Nhóm/Đối tượng | Đặc điểm & Hành vi | Kết quả/Insight |

| Nhóm “bán sớm chốt lời sớm” | Mua cổ phiếu DAT từ sớm khi giá thấp và thoát ra khi cổ phiếu tăng nóng, premium cao. Bao gồm cả công ty DAT phát hành cổ phiếu khi giá cao để mua thêm BTC. | Lãi lớn, giảm rủi ro khi bong bóng xì hơi. MicroStrategy nhiều lần tận dụng premium để huy động vốn, đổi cổ phiếu đắt lấy BTC rẻ. |

| Nhóm “true believer” (tin tưởng dài hạn) | Giữ cổ phiếu DAT lâu dài, tin tưởng tầm nhìn của founder. Bao gồm founder như Michael Saylor, NAKA, hoặc cổ đông trung thành. | Nếu dài hạn thuận lợi thì hưởng lợi lớn, tài sản nhân nhiều lần. Nhưng khi thị trường đảo chiều thì thiệt hại nặng, thậm chí mất vốn gốc. |

| Nhóm “đến sau, trung bình giá” | Đa số nhỏ lẻ, vào theo phong trào FOMO khi giá cao. Khi giá giảm thường lúng túng giữa cắt lỗ hoặc mua thêm để trung bình giá. | Dễ lỗ 30-50% nếu mua đỉnh premium. Nếu không bán, dễ kẹt lại thành “true believer bất đắc dĩ”. Thường là nhóm chịu thiệt hại nặng khi bong bóng vỡ. |

| Ngân hàng, dịch vụ tài chính | Hỗ trợ huy động vốn, bảo lãnh phát hành trái phiếu/cổ phiếu. Các công ty fintech lưu ký như Coinbase Custody, Anchorage, BitGo giữ tài sản cho DAT. | Hưởng lợi từ phí tư vấn, phí dịch vụ, thu nhập ổn định trong thời gian cơn sốt DAT diễn ra. |

| Cơ quan quản lý | Theo dõi sự bùng nổ của DAT nhưng dễ bị động nếu xảy ra khủng hoảng. Bị chỉ trích nếu để bong bóng hình thành mà không cảnh báo kịp thời. | Có nguy cơ thiệt hại về uy tín và phải ban hành quy định chặt chẽ hơn nếu DAT sụp đổ. |

Triển vọng và rủi ro của DAT

Triển vọng của DAT đó là:

- Thu hút vốn mới vào crypto: Tạo kênh dẫn vốn từ các nhà đầu tư truyền thống (người chỉ quen mua cổ phiếu, quỹ không được phép mua crypto) vào thị trường tài sản số. Thay vì phải học cách dùng ví hay sàn giao dịch, họ chỉ việc mua cổ phiếu như bình thường. Điều này giúp dòng tiền mới chảy vào crypto một cách gián tiếp.

- Khóa nguồn cung, hỗ trợ giá: Các DAT tích trữ crypto lâu dài, làm giảm lượng lưu hành tự do, góp phần tạo khan hiếm và đẩy giá (tương tự Grayscale từng gom ~600k BTC).

- Thúc đẩy adoption: Khi doanh nghiệp đại chúng nắm giữ crypto, tài sản số bước vào bảng cân đối kế toán, nâng nhận thức công chúng và hợp thức hóa trong tài chính truyền thống.

- Sáng tạo trong quản lý tài chính: Khuyến khích mô hình mới như phát hành cổ phiếu khi premium cao, trái phiếu chuyển đổi, staking on-chain, bán quyền chọn… kết hợp giữa tài chính doanh nghiệp và DeFi.

Tuy nhiên, rủi ro hệ thống của DAT cũng không thể xem nhẹ:

- Nguy cơ bong bóng và sụp đổ hàng loạt: Nếu phong trào lan quá nhanh, một cú “double crash” có thể xảy ra, ảnh hưởng cả thị trường crypto và chứng khoán cùng lúc.

- Rủi ro đạo đức và gian lận: Một số công ty có thể lợi dụng crypto để PR, thổi phồng thông tin, hoặc gian lận sổ sách. Scandal kế toán hay quản trị kém có thể làm xấu hình ảnh toàn ngành DAT.

- Rủi ro pháp lý và can thiệp chính sách: Cơ quan quản lý có thể siết chặt quy định phát hành vốn, giới hạn đòn bẩy, hoặc đánh thuế nặng. Nếu có sự cố lớn, DAT có thể bị xem như quỹ đầu tư và buộc tuân thủ luật nghiêm ngặt hơn.

Nhận định cá nhân

Theo mình, DAT là một xu hướng sáng tạo, giúp đưa crypto đến gần hơn với dòng tiền lớn từ tài chính truyền thống. Nếu được quản trị tốt, DAT tạo ra mô hình win-win, tức là công ty tăng giá trị, nhà đầu tư có thêm kênh sinh lời, còn thị trường crypto được tiếp thêm động lực tăng trưởng. Đây là một thử nghiệm táo bạo để kết nối blockchain và tài chính truyền thống và những doanh nghiệp làm ăn bài bản có thể trở thành những “holding company” crypto uy tín trong tương lai.

Tuy nhiên, sự bùng nổ quá nóng cũng tiềm ẩn nhiều rủi ro. Crypto vốn đã biến động mạnh, kết hợp thêm đòn bẩy tài chính khiến mức độ rủi ro càng lớn. Về dài hạn, có thể chỉ còn lại một số “ông kẹ” như MicroStrategy tiếp tục dẫn dắt, thậm chí thâu tóm các DAT khác. Với người mới, cơ hội là có thật, nhưng anh em cần giữ thái độ thận trọng, không để lợi nhuận ảo che mờ rủi ro thực tế nhé.

Bình luận

Chưa có bình luận