Trong crypto, buyback (mua lại token) là một trong những cách trực tiếp mang lại giá trị cho cộng đồng. Tuy vậy, cơ chế này không phải lúc nào cũng hiệu quả và còn tồn tại những nghịch lý bất cập. Trong một bài viết về chủ đề “The Buyback Paradox”, tác giả @0xINFRA (Infra | Raydium) đã chỉ ra hạn chế của mô hình buyback hiện tại và đề xuất hướng tiếp cận mới để vừa giữ minh bạch, vừa tối ưu hiệu quả vốn cho dự án. Hãy cùng Block24 tìm hiểu chi tiết qua bài viết này nhé.

Buyback trong crypto là gì?

Buyback (mua lại token) là cách mà nhiều protocol (các giao thức blockchain) dùng để “chia sẻ giá trị” với cộng đồng, bằng cách là lấy doanh thu hoặc phí thu được để mua lại một lượng token đang lưu thông trên thị trường. Số token này sau đó có thể được burn (đốt bỏ vĩnh viễn) hoặc dự trữ cho các kế hoạch khác.

Các phương thức Buyback phổ biến

Theo tác giả @0xINFRA, khi một protocol muốn dùng doanh thu để mua lại token trên thị trường, có hai cách phổ biến để thực hiện: Taker Buyback và Maker Buyback.

Dưới đây là bảng so sánh dễ hiểu giữa 2 phương thức này.

Tiêu chí | Taker Buyback | Maker Buyback |

| Cách hoạt động | Mua trực tiếp từ thanh khoản hiện có (khớp lệnh bán ngay). | Đặt lệnh chờ mua (limit order) hoặc cung cấp thanh khoản một phía, lệnh khớp khi giá giảm về mức mong muốn. |

| Ưu điểm | - Đơn giản, dễ triển khai. - Minh bạch, tác động đến giá ngay. | - Giúp tăng thanh khoản thị trường. - Mua token với giá hợp lý hơn. - Hạn chế biến động giá. - Hiệu quả vốn cao hơn. |

| Nhược điểm | - Giảm độ sâu thanh khoản. - Có thể đẩy giá tăng mạnh khi thị trường đang nóng. - Thường mua đỉnh, ít mua được giá đáy. | - Triển khai phức tạp hơn. - Không có tác động đến giá ngay tức thì. |

| Phù hợp khi | Protocol muốn tác động thị trường ngay tức thì, minh bạch tuyệt đối. | Protocol ưu tiên hiệu quả dài hạn, tích lũy token thông minh, hỗ trợ thanh khoản. |

Nghịch lý Reflexivity trong Buyback token

Về lý thuyết, càng nhiều doanh thu thì dự án sẽ buyback càng nhiều, điều này tưởng như rất hợp lý. Nhưng thực tế cơ chế này lại tồn tại một nghịch lý gọi là Reflexivity:

- Khi thị trường nóng lên: Giá token tăng, hoạt động giao dịch sôi động, phí thu về nhiều hơn -> Protocol có nhiều tiền để thực hiện buyback. Nhưng lúc này giá token đã cao, đồng nghĩa với việc họ mua lại token đắt hơn.

- Khi thị trường nguội lại: Giá token giảm, khối lượng giao dịch và phí thu về ít đi -> Protocol giành ít tiền hơn cho buyback, đồng nghĩa với việc họ mua ít token hơn, mặc dù giá đang rẻ.

Hệ quả là buyback thường rơi vào tình huống “mua nhiều ở đỉnh, mua ít ở đáy”, đi ngược hoàn toàn với logic đầu tư cơ bản. Điều này làm cho cơ chế buyback thiếu hiệu quả do không tận dụng được cơ hội giá thấp.

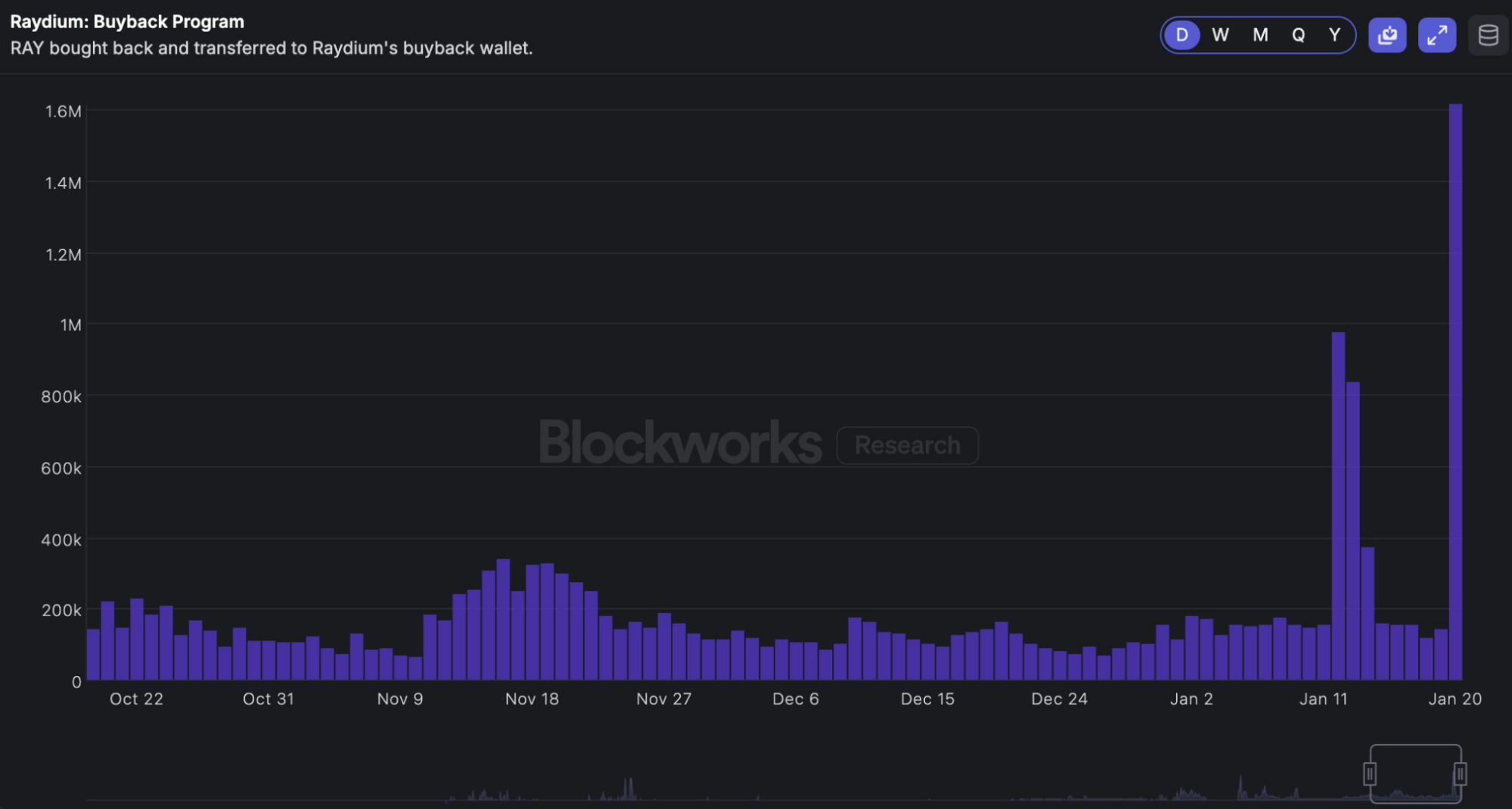

Lấy ví dụ về chương trình buyback của Raydium với biểu đồ cho thấy lượng token RAY được mua lại và chuyển vào ví buyback theo từng ngày. Điểm đáng chú ý là:

- Vào những giai đoạn thị trường sôi động (ví dụ đầu tháng 1/2025, khi token của Trump và Mania gây sốt thị trường), khối lượng giao dịch tăng mạnh -> doanh thu của Raydium cũng tăng -> chi nhiều tiền hơn cho buyback, có ngày lên tới hơn 1.6 triệu RAY.

- Ngược lại, trong các giai đoạn thị trường trầm lắng (cuối tháng 11 - tháng 12/2024), doanh thu thấp -> lượng buyback giảm mạnh, chỉ còn vài trăm nghìn RAY/ngày.

Ở một góc nhìn khác, thay vì hỗ trợ đường giá token đi theo một cách bền vững, buyback lại vô tình khiến giá cả biến động mạnh hơn: khi giá cao thì càng đẩy giá lên, khi giá thấp thì không có đủ lực mua để giữ giá. Đây chính là vấn đề cốt lõi mà các mô hình buyback trong crypto cần giải quyết để trở nên hiệu quả hơn.

Hướng giải quyết hiệu ứng Reflexivity

Để tránh tình trạng “mua nhiều khi giá cao, mua ít khi giá thấp”, tác giả @0xINFRA đã đề xuất cho các protocol một số cơ chế thông minh hơn thay vì chỉ buyback theo doanh thu:

1. Temporal Smoothing (Phân bổ theo thời gian)

Thay vì dùng toàn bộ doanh thu để mua ngay, protocol sẽ gom doanh thu theo tuần hoặc tháng rồi phân bổ đều cho cả năm (như trường hợp của Raydium). Cách này tạo ra lực mua ổn định, giảm ảnh hưởng của chu kỳ thị trường, không còn quá phụ thuộc vào giai đoạn thị trường nóng hay nguội.

Ví dụ: Nếu tháng 1 có doanh thu 25M USD, thay vì chi hết cho buyback trong tháng đó, protocol có thể chia thành 500K USD mua mỗi tuần trong 12 tháng tiếp theo.

2. Value-Based Triggers (Thực hiện dựa trên định giá)

Chỉ buyback mạnh khi token đang bị định giá thấp và giảm vốn khi token đang tăng giá (như trường hợp của Fluid). Áp dụng cách này có thể mua được nhiều token hơn khi giá rẻ, mua ít hơn khi giá đắt.

Ví dụ: Nếu giá token < giá trung bình 30 ngày (30d TWAP) -> kích hoạt “full buyback mode”, nghĩa là mua lại token bằng toàn bộ số vốn đã chuẩn bị. Hoặc nếu FDV thấp hơn mức định giá hợp lý -> tăng tỷ lệ/tần suất buyback.

3. Hybrid Models (Kết hợp nhiều cơ chế)

Một số protocol kết hợp smoothing + value-based triggers để vừa đảm bảo dòng tiền buyback đều đặn, vừa có thể tận dụng cơ hội mua được giá thấp. Tuy nhiên, mô hình này có thể tạo ra tín hiệu thị trường không mong muốn khi dễ tạo ra một mức giá cố định cho token (price ceiling), khiến thị trường nghĩ rằng token chỉ được “neo” quanh một vùng giá nhất định do cơ chế của protocol chứ không có tiềm năng bứt phá.

Những giá trị cốt lõi của Buyback

Giá trị lớn nhất của cơ chế buyback nằm ở 3 khía cạnh cốt lõi:

- Lời khẳng định cam kết của protocol với cộng đồng: Một chương trình buyback đều đặn cho thấy protocol cam kết phân phối giá trị thực cho cộng đồng, thay vì chỉ tập trung vào lợi nhuận của core team. Dù cho số tiền buyback không quá lớn so với vốn hóa thì nó vẫn mang những ý nghĩa nhất định, chứng minh token có “backing” từ doanh thu thực tế, khác biệt so với hầu hết các token chỉ là công cụ đầu cơ.

- Tạo ra sự minh bạch & tăng niềm tin: Với cơ chế programmatic buyback (tự động theo doanh thu), không ai có quyền quyết định tỷ lệ % doanh thu dùng để buyback. Mọi thứ đều minh bạch, tất cả mọi người đều kiểm chứng được và token holder có thể tin tưởng rằng giá trị được phân bổ công bằng.

- Cải tiến và mang đến hiệu quả cho Tokenomics: Các mô hình buyback ngày nay đang hướng đến mục tiêu tương tự như trong hệ thống tài chính truyền thống, đó là phân phối lợi nhuận trở lại cho cổ đông/token holder. Điểm khác biệt là trong crypto, quá trình này hoàn toàn on-chain, 24/7 và minh bạch tuyệt đối, điều mà hệ thống tài chính truyền thống khó làm được.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

Bình luận

Chưa có bình luận