Thị trường tài chính tuần qua đã chứng kiến một cú sốc lớn khi STRC (cổ phiếu ưu đãi vĩnh viễn) của tập đoàn Strategy rơi xuống mức thấp kỷ lục là 82,5 USD.

Con số này đánh dấu mức giảm lên tới 17,5% so với mệnh giá 100 USD ban đầu. Sự sụt giảm nghiêm trọng này là hệ quả tất yếu của việc Bitcoin giảm giá sâu và cạn kiệt trong quỹ dự trữ tiền mặt của chính công ty.

Nguyên nhân dẫn đến cuộc khủng hoảng tài chính hiện tại

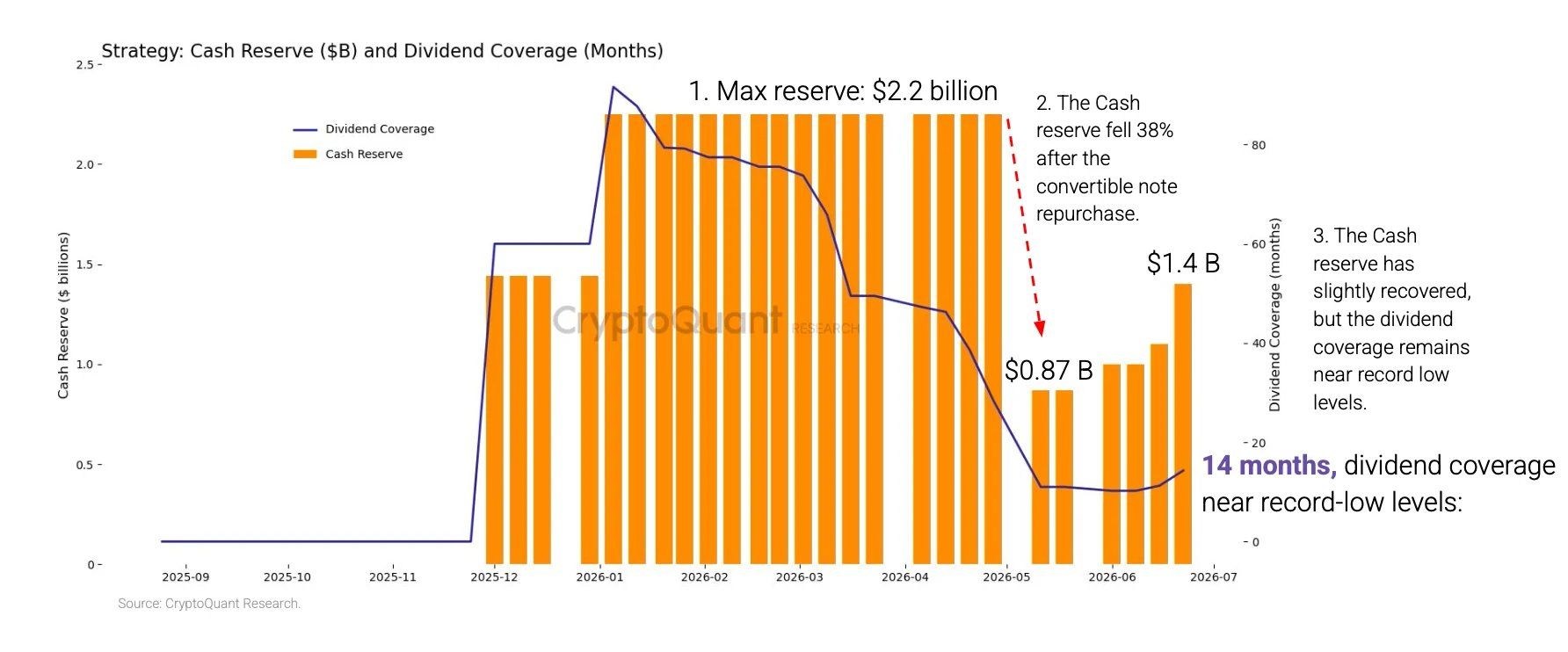

Vào tháng 5 trước đó, Strategy đã đưa ra một quyết định tài chính mang tính bước ngoặt khi chi ra tới 1,5 tỷ USD để mua lại các Trái phiếu Chuyển đổi Cao cấp kỳ hạn 2029 với lãi suất 0%. Mục đích ban đầu có thể nhằm tối ưu hóa cấu trúc nợ, nhưng hệ lụy để lại là vô cùng nặng nề.

Thời gian đảm bảo chi trả cổ tức lao dốc từ hơn 7 năm xuống còn vỏn vẹn 14 tháng.

Hành động này đã làm xói mòn nghiêm trọng tiền mặt của công ty – nguồn vốn cốt lõi vốn được dùng để duy trì và bảo đảm việc chi trả cổ tức cho các nhà đầu tư nắm giữ STRC.

Khi nguồn tiền mặt dự trữ không còn dồi dào, vị thế của Strategy lập tức bị lung lay khi thị trường Bitcoin bước vào bear market. Từ đầu năm 2026 đến nay, quỹ dự trữ tiền mặt của tập đoàn đã bốc hơi mất 38%. Trong khi đó, nghĩa vụ chi trả cổ tức hàng năm của doanh nghiệp lại tăng phi mã, gần như gấp bốn lần lên mốc 1,2 tỷ USD.

Hệ quả là khả năng phòng vệ hay tỷ lệ bao phủ cổ tức (dividend coverage) của Strategy đã sụp đổ một cách đáng báo động: từ mức an toàn trên 7 năm trước đây, giờ đây dòng tiền của công ty chỉ còn đủ sức gồng gánh trong vòng vỏn vẹn 14 tháng.

Những công cụ ứng phó trong ngắn hạn: Liệu có phải bán tháo Bitcoin?

Trước áp lực bủa vây, câu hỏi lớn nhất được các cổ đông đặt ra là: Liệu Strategy có buộc phải “xả” kho Bitcoin khổng lồ của mình để cứu vãn giá trị cho STRC hay không? Câu trả lời trong ngắn hạn là không.

Về mặt pháp lý và cam kết cấu trúc, Strategy hoàn toàn không có nghĩa vụ phải thanh lý Bitcoin để duy trì ổn định giá cho STRC. Thay vì chọn giải pháp cực đoan có thể gây hoảng loạn thị trường, ban lãnh đạo công ty đang hướng tới các công cụ tài chính linh hoạt hơn và thực tế là chúng đang được triển khai.

Cụ thể, Strategy có thể lựa chọn phương án nâng tỷ suất cổ tức hiện tại lên trên mức 11,5%, hoặc tiến hành phát hành thêm cổ phiếu phổ thông MSTR ra thị trường.

Việc phát hành thêm cổ phiếu này đóng vai trò như một tín hiệu mạnh mẽ gửi đến các nhà đầu tư, khẳng định rằng tập đoàn vẫn đủ năng lực tài chính và dòng tiền để tiếp tục duy trì nghĩa vụ trả cổ tức trong tương lai gần.

"Phao cứu sinh" Bitcoin không còn thần thánh như lời đồn

Tuy nhiên, con đường để đưa STRC trở lại 100 USD là vô cùng chông gai. Kỳ vọng vào việc dùng Bitcoin làm chiếc phao cứu sinh trong kịch bản khẩn cấp lúc này là rất phi thực tế.

STRC đang rời xa mốc $100.

Doanh nghiệp hiện đang phải gánh chịu khoản lỗ chưa thực hiện (unrealized loss) khổng lồ lên tới 10,6 tỷ USD từ danh mục crypto của mình.

Thực trạng đáng buồn: Tất cả các đợt giải ngân mua tích lũy Bitcoin của Strategy trong suốt các năm 2024, 2025 và đầu năm 2026 hiện đều đang rơi vào tình trạng "đu đỉnh" và nằm sâu dưới giá vốn.

Nếu bị ép buộc phải bán Bitcoin ở vùng giá thấp như hiện tại để lấy thanh khoản, Strategy không chỉ trực tiếp biến những khoản lỗ trên giấy tờ này thành lỗ thực tế, mà còn hủy hoại nghiêm trọng giá trị tài sản lẫn niềm tin của các cổ đông.

Điều kiện tiên quyết và bắt buộc để STRC có thể hồi phục là doanh nghiệp phải tìm cách tái thiết lập lại quỹ dự trữ tiền mặt lên ngưỡng khoảng 2,8 tỷ USD – tương đương với mức bảo đảm chi trả cổ tức an toàn trong vòng 24 tháng.

Đã đến lúc thay đổi tư duy chiến lược

Bối cảnh hiện tại đòi hỏi một sự thay đổi toàn diện và quyết liệt trong tư duy quản trị của Strategy. Ưu tiên chiến lược hàng đầu lúc này không phải là tiếp tục gom thêm Bitcoin, mà phải là tạm dừng hoàn toàn việc mua vào để tập trung toàn lực cho việc phục hồi và xây dựng lại quỹ dự trữ tiền mặt bằng USD.

Saylor và Strategy không cần phải bán Bitcoin trong ngắn hạn.

Xa hơn nữa, Strategy cần từ bỏ thói quen đầu tư theo kiểu "gặp đâu mua đó" – tức là liên tục tích lũy Bitcoin bất cứ khi nào huy động được nguồn vốn mới mà không tính toán đến chu kỳ.

Việc liên tục mua vào ngay tại các vùng đỉnh của chu kỳ tăng trưởng (cycle tops) và ép mình phải tiếp tục gom hàng trong bear market đã bộc lộ lỗ hổng quản trị rủi ro quá lớn. Nó khiến các khoản lỗ chưa thực hiện phình to với tốc độ chóng mặt, đồng thời trực tiếp bào mòn các yếu tố tài chính cơ bản của STRC.

Thay vào đó, doanh nghiệp cần phát triển một mô hình toán học và tiếp cận mang tính hệ thống hơn. Việc định thời điểm mua Bitcoin (purchase timing) phải được dẫn dắt bởi các yếu tố nội tại của thị trường và các chỉ số kinh tế cơ bản. Chỉ khi có được một chiến lược đầu tư kỷ luật và một bệ đỡ tiền mặt vững chắc, Strategy mới có thể tự cứu mình ra khỏi vũng lầy hiện tại, đưa STRC trở lại quỹ đạo và bảo vệ lợi ích dài hạn cho các nhà đầu tư.

Nội dung chỉ cung cấp thông tin, không phải lời khuyên đầu tư.

VỀ CHÚNG TÔI

© Copyright By block24 2025. All Rights Reserved