Hiện trạng token hóa tài sản thực

Trong vài năm trở lại đây, xu hướng token hóa tài sản thực (Real World Asset - RWA) đang bùng nổ và thu hút nhiều sự chú ý trong cộng đồng tài chính. RWA là việc đưa các tài sản truyền thống (như bất động sản, cổ phiếu, trái phiếu, hàng hóa, v.v.) lên blockchain dưới dạng token số.

Sau khi Hoa Kỳ thông qua Đạo luật GENIUS Act, sự quan tâm đến stablecoin đã tăng vọt trên toàn cầu. Tuy nhiên, stablecoin (token neo giá fiat) có phải là đích đến cuối cùng? Thực tế, stablecoin chỉ là bước đầu, tiềm năng thật sự nằm ở việc token hóa mọi loại tài sản khác.

Token hóa tài sản thực hứa hẹn cách mạng hóa thị trường tài chính bằng cách hiện đại hóa hệ thống hậu cần (back-end) vốn đang rất lạc hậu. Hệ thống cũ này tồn tại quá nhiều trung gian, thời gian thanh toán chậm, thiếu minh bạch và chi phí tuân thủ cao.

Công nghệ blockchain mang đến cơ hội thay đổi hoàn toàn hiện trạng: thanh toán tức thì, tự động hóa qua smart contract, sở hữu trực tiếp không qua trung gian, minh bạch hơn, giảm chi phí, thậm chí hỗ trợ đầu tư phân nhỏ với giá trị rất nhỏ. Chính vì những lợi ích này, hàng loạt định chế tài chính lớn và doanh nghiệp đang bắt tay token hóa tài sản truyền thống của họ.

Ví dụ, sàn Robinhood đã công bố kế hoạch hỗ trợ giao dịch cổ phiếu qua blockchain riêng và đề xuất SEC xây dựng khung pháp lý cho token hóa RWA. BlackRock (quỹ quản lý tài sản hàng đầu thế giới) đã hợp tác cùng Securitize phát hành BUIDL, một quỹ thị trường tiền tệ (money market fund) token hóa trị giá ~2,4 tỷ USD.

Tháng 8/2025, Ủy ban Chứng khoán Hoa Kỳ (SEC) cũng tích cực nghiên cứu RWA. Cựu Ủy viên SEC Paul Atkins từng bày tỏ ủng hộ cổ phiếu token hóa, và SEC đã lập hẳn một tổ chuyên trách crypto để thảo luận định kỳ về RWA. Tất cả cho thấy RWA đang trở thành xu hướng lớn tiếp theo sau stablecoin.

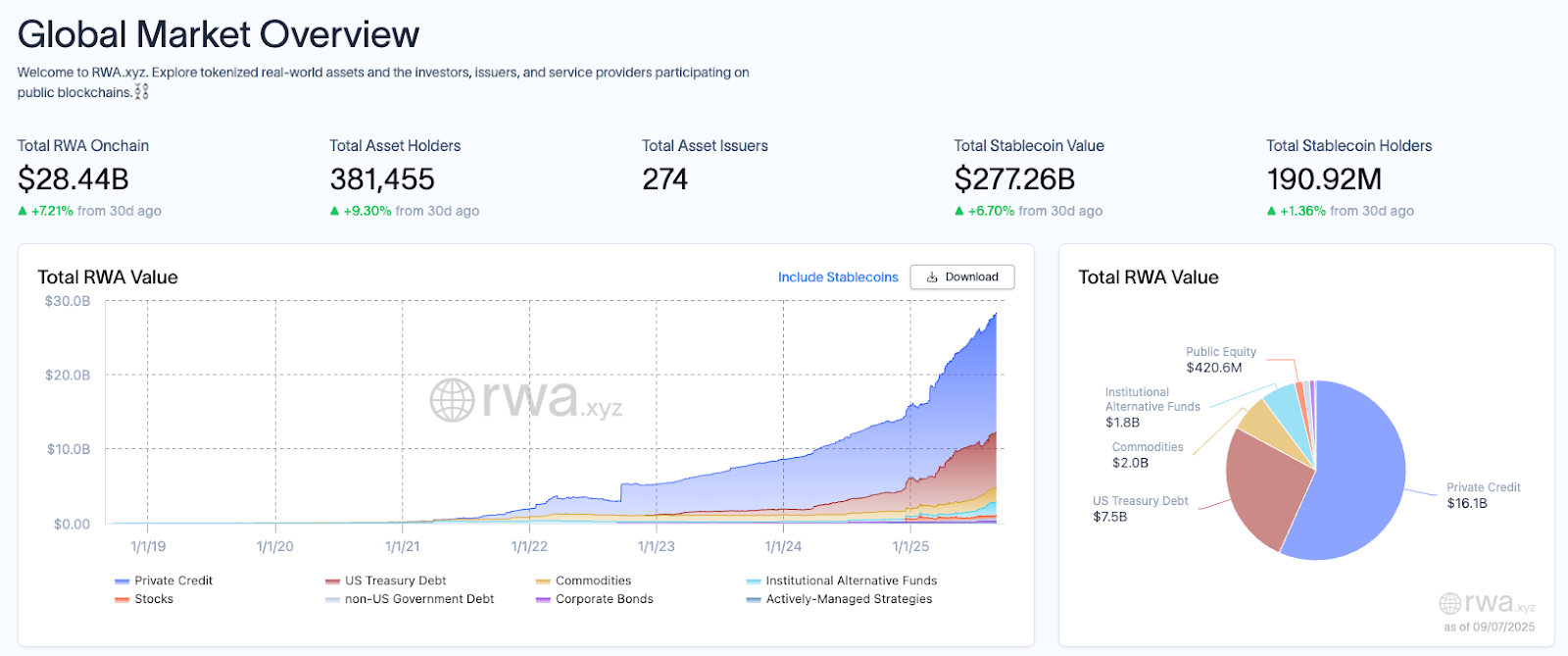

Token hóa mọi thứ không còn là viễn cảnh xa vời, mà đang diễn ra rất nhanh. Theo trang dữ liệu RWA.xyz, tính đến 23/08/2025 tổng giá trị RWA được phát hành đã đạt 28,4 tỷ USD, tăng hơn 115% so với một năm trước, và gấp gần 8 lần so với ba năm trước.

Các loại tài sản được token hóa rất đa dạng, từ hàng hóa (vàng, dầu), cổ phiếu, trái phiếu, cho đến tín dụng tư nhân. Trong đó, lĩnh vực bùng nổ nhất chính là trái phiếu Chính phủ Mỹ được token hóa.

Token hóa trái phiếu Chính phủ Mỹ dẫn đầu xu hướng RWA

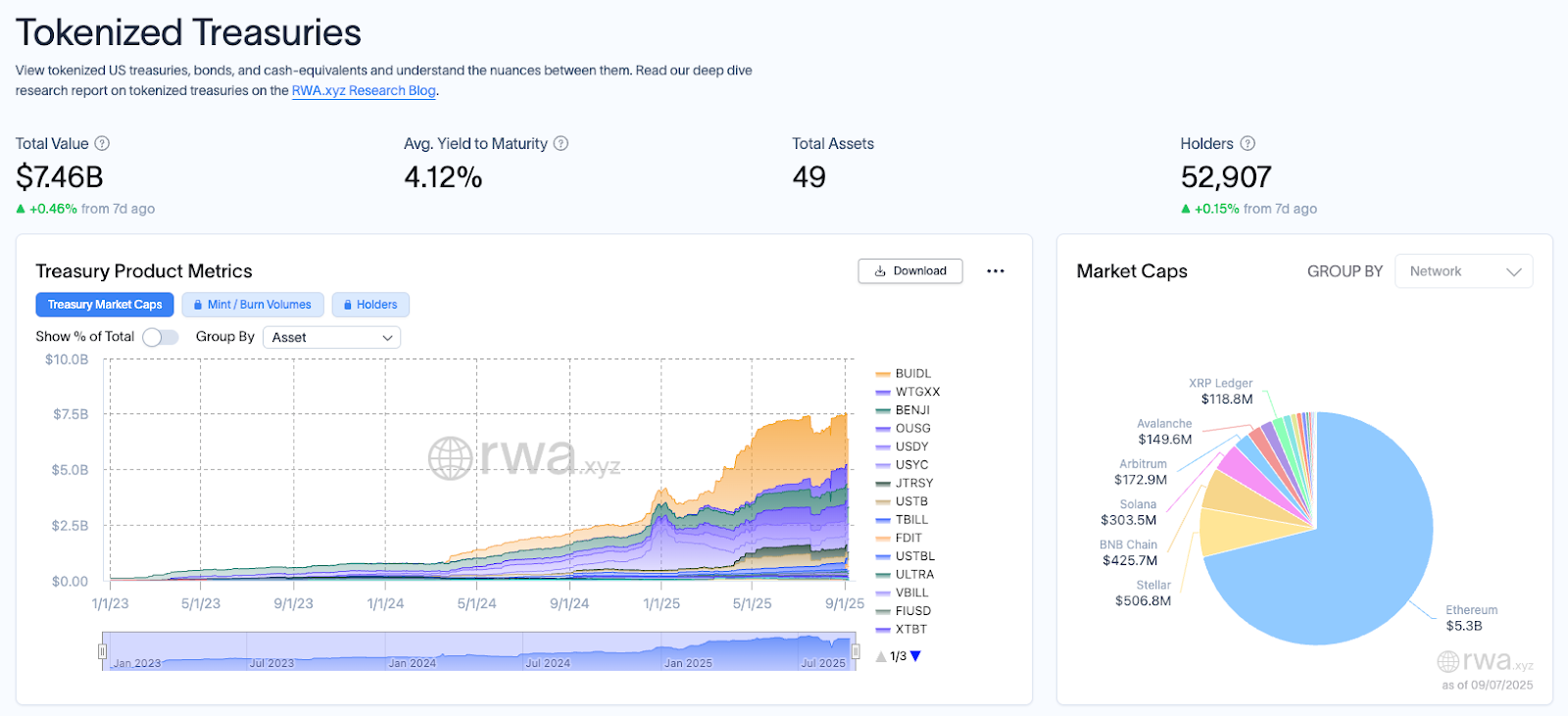

Trái phiếu Chính phủ Hoa Kỳ (US Treasuries) đang là tài sản được token hóa tích cực nhất trên thị trường RWA hiện nay. Tính đến ngày 23/08/2025, tổng giá trị thị trường RWA dựa trên trái phiếu Mỹ đã khoảng 7,4 tỷ USD, tăng trưởng bùng nổ ~370% chỉ trong một năm. Mức tăng trưởng này vượt xa các phân khúc RWA khác.

Cùng với đó, số lượng dự án và quỹ token hóa trái phiếu Mỹ cũng tăng nhanh chóng. Nếu đầu năm 2023, thị trường chỉ có vài sản phẩm như quỹ FOBXX của Franklin Templeton, WTSYX của WisdomTree hay RCOIN của Arca Labs, thì đến giữa 2025 đã có hơn 30 sản phẩm lớn nhỏ. Những cái tên tiêu biểu có thể kể đến như BlackRock BUIDL, Franklin Templeton BENJI, WisdomTree WTGXX, Ondo Finance OUSG, Matrixdock JTRSY, OpenEden, Superstate USTB,...

Tại sao trái phiếu Chính phủ Mỹ được token hóa nhiều nhất?

- Thanh khoản cao và ổn định vượt trội: Trái phiếu Kho bạc Mỹ được coi là tài sản an toàn bậc nhất với nguy cơ vỡ nợ gần như bằng 0. Đây là thị trường có thanh khoản sâu nhất thế giới, nhà đầu tư toàn cầu luôn tin tưởng nắm giữ. Tính an toàn và thanh khoản cao khiến trái phiếu Mỹ trở thành nền tảng lý tưởng để token hóa mà không lo rủi ro mất giá.

- Lợi suất hấp dẫn: Trong bối cảnh lãi suất Mỹ tăng, lợi suất trái phiếu chính phủ kỳ hạn ngắn hiện khoảng 4-5%/năm, cao hơn nhiều so với lãi suất tiết kiệm. Đầu tư vào token trái phiếu giúp nhà đầu tư on-chain hưởng mức lợi tức ổn định và tương đối cao này.

- Tiếp cận toàn cầu: Trước đây, nhà đầu tư ngoài nước Mỹ khó tiếp cận trực tiếp trái phiếu chính phủ Mỹ. Nhờ token hóa trên blockchain, bất kỳ ai trên thế giới (đã được cấp phép phù hợp) đều có thể mua token đại diện cho trái phiếu/quỹ trái phiếu Mỹ, mở rộng đáng kể tệp khách hàng.

- Sự tham gia của các tổ chức lớn: Sự góp mặt của ông lớn Phố Wall đem lại uy tín cho lĩnh vực này. BlackRock, Franklin Templeton, WisdomTree… đều đã phát hành sản phẩm trái phiếu token hóa, giúp nhà đầu tư an tâm rằng tài sản của họ được các tổ chức chuyên nghiệp quản lý. Song song đó, các dự án crypto như Ondo Finance, Securitize, Centrifuge cũng tiên phong kết nối đến DeFi, tạo hệ sinh thái phong phú.

- Dễ token hóa (trong khuôn khổ luật hiện hành): Dù Mỹ chưa có luật chuyên biệt cho RWA, nhưng việc token hóa trái phiếu Mỹ không quá phức tạp về pháp lý.

Quy trình token hóa trái phiếu Chính phủ Mỹ

Thực tế, quy trình token hóa trái phiếu Kho bạc Mỹ được triển khai khá đơn giản, tận dụng ngay hệ thống luật chứng khoán hiện có. Điểm mấu chốt là hầu hết các token trái phiếu hiện nay không token hóa trực tiếp từng trái phiếu lẻ, mà token hóa các quỹ đầu tư trái phiếu hoặc quỹ thị trường tiền tệ (Money Market Fund) dựa trên trái phiếu. Điều này giúp việc quản lý tuân thủ và phát hành token dễ dàng hơn trong khung pháp lý.

Quy trình của một quỹ trái phiếu Mỹ truyền thống như sau:

- Nhà đầu tư góp vốn vào quỹ.

- Quỹ sử dụng vốn để mua danh mục trái phiếu Kho bạc Mỹ.

- Transfer Agent (đại lý chuyển nhượng, được SEC cấp phép) quản lý sổ cổ đông, ghi nhận ai sở hữu bao nhiêu cổ phần. Dữ liệu sở hữu thường được quản lý bằng cơ sở dữ liệu tập trung của transfer agent.

Bên cạnh đó, quy trình token hóa quỹ trái phiếu đó là:

- Quỹ vẫn hoạt động như truyền thống, tức là nhận vốn, mua trái phiếu chính phủ Mỹ.

- Điểm khác biệt là thay vì dùng database tập trung, transfer agent dùng blockchain làm sổ cái.

- Quỹ phát hành token đại diện cho cổ phần quỹ trên blockchain (Ethereum, Solana…).

- Mỗi token tương đương 1 cổ phần quỹ, được lưu trực tiếp trên ví của nhà đầu tư.

- Transfer agent theo dõi on-chain, quản lý danh sách cổ đông dựa trên blockchain.

- Nhà đầu tư rút vốn bằng cách burn token và yêu cầu quỹ hoàn trả tiền tương ứng.

- Về pháp lý, token chỉ là chứng chỉ số. Quyền sở hữu pháp lý vẫn là cổ phần quỹ theo luật chứng khoán. Blockchain hiện chỉ đóng vai trò công cụ ghi nhận.

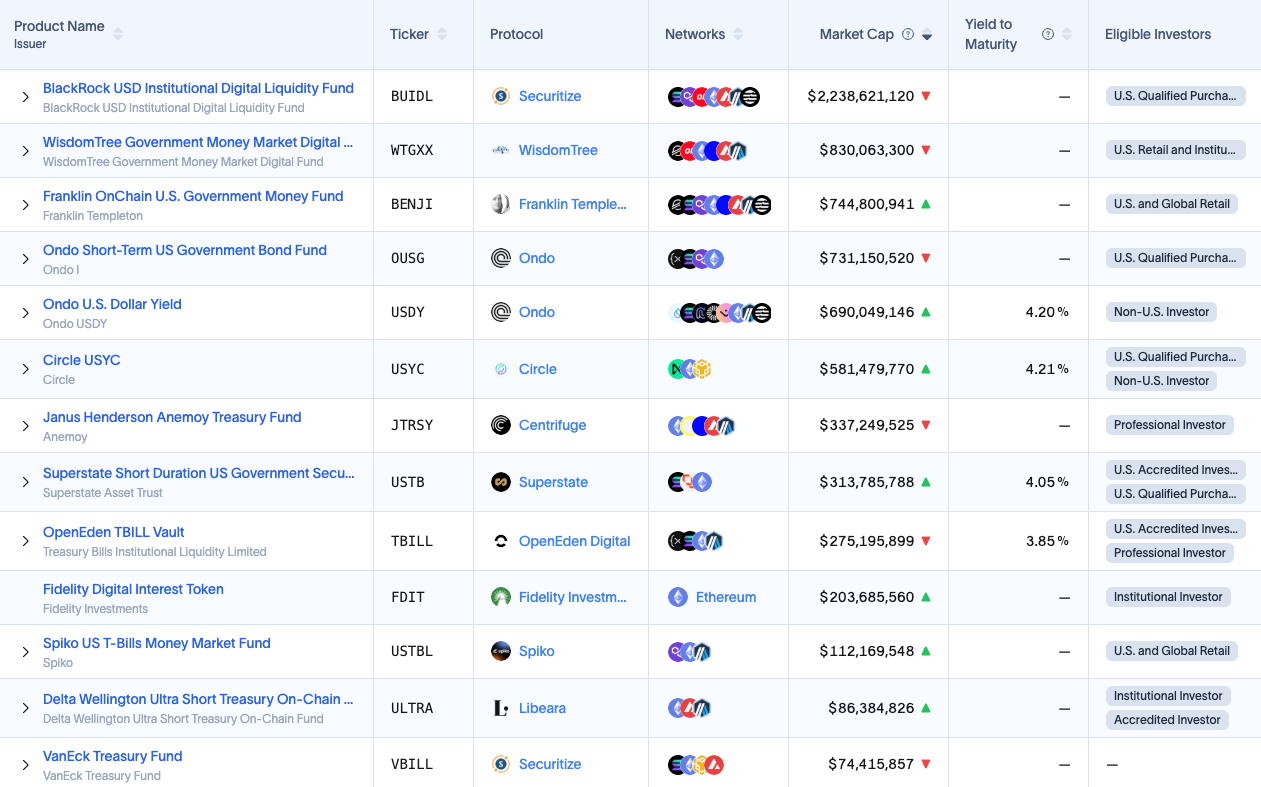

Tổng quan các dự án token hóa trái phiếu Mỹ

Quy mô quỹ, khối lượng phát hành và số lượng nhà đầu tư

Tiêu chí đầu tiên để so sánh các dự án token trái phiếu là quy mô tài sản và số lượng người nắm giữ token. Quy mô (AUM - tài sản quản lý) cho thấy mức độ phổ biến và niềm tin của thị trường vào quỹ đó.

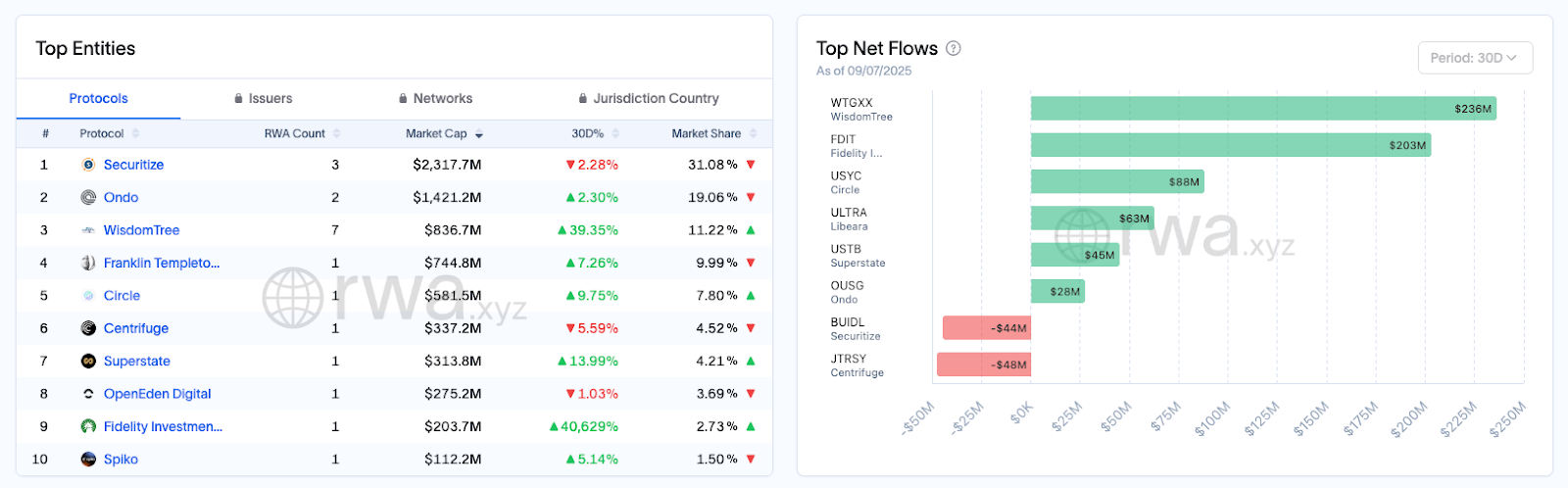

Ví dụ, quỹ token hóa trái phiếu BUIDL của BlackRock hiện dẫn đầu thị trường với khoảng 2,4 tỷ USD tài sản. Đứng sau là các quỹ OUSG (Ondo Finance) kết hợp từ BUIDL và sản phẩm của WisdomTree ~700 triệu USD, quỹ BENJI của Franklin Templeton ~420 triệu USD, v.v.

Số lượng người nắm giữ (holder) lại là một chỉ báo thú vị về loại nhà đầu tư và hạn chế pháp lý của quỹ. Nếu một token chỉ có vài chục holder, khả năng cao quỹ đó giới hạn đối tượng tham gia là nhà đầu tư chuyên nghiệp (đòi hỏi tài sản lớn hoặc thu nhập cao) theo quy định chứng khoán.

Ngược lại, những quỹ token hóa dạng công khai cho nhà đầu tư nhỏ lẻ thường có hàng trăm đến hàng nghìn người nắm giữ. Chẳng hạn, quỹ WTGXX của WisdomTree hoặc BENJI của Franklin Templeton (cả hai đều là quỹ thị trường tiền tệ được đăng ký đầy đủ với SEC) có ngưỡng đầu tư tối thiểu rất thấp (thậm chí 1 USD) và bất kỳ ai cũng có thể mua thông qua ứng dụng, nên số lượng holder lên đến hàng ngàn. Trong khi đó, quỹ BUIDL hay OUSG yêu cầu nhà đầu tư phải được công nhận (accredited), dẫn đến số lượng holder chỉ đếm trên đầu ngón tay, dù giá trị tài sản lớn.

Ngoài ra, một số quỹ đặt mức đầu tư tối thiểu khá cao (ví dụ 100.000 USD) do tuân theo luật tại các thiên đường quỹ offshore như Quần đảo Cayman hay BVI, điều này cũng hạn chế số người tham gia. Vì vậy, khi nhìn vào một token trái phiếu, anh em nên để ý: AUM bao nhiêu, có bao nhiêu holder, yêu cầu tối thiểu thế nào, từ đó đoán được quỹ nhắm tới đối tượng nào và tính thanh khoản ra sao (ít holder thì giao dịch mua bán thứ cấp sẽ kém sôi động hơn).

Ứng dụng on-chain và tích hợp DeFi

Token trái phiếu Mỹ hiện chủ yếu được tích hợp gián tiếp vào DeFi thông qua các giao thức trung gian thay vì dùng trực tiếp. Các dự án như Ethena, Ondo hay Omni Network đã mua hoặc gom các token trái phiếu (BUIDL, WTGXX, USTB) rồi biến chúng thành sản phẩm DeFi thân thiện với người dùng retail. Cách làm này giúp cộng đồng nhỏ lẻ tiếp cận lợi suất từ trái phiếu mà không cần trực tiếp nắm giữ token gốc vốn bị giới hạn KYC.

Ngoài ra, hầu hết token trái phiếu đã được phát hành trên nhiều blockchain như Ethereum, Solana, Stellar, BNB Chain, Avalanche để mở rộng khả năng sử dụng. Tuy nhiên, hiện chưa có giải pháp cross-chain hiệu quả nên thanh khoản còn phân mảnh và việc chuyển token giữa các chain khá thủ công.

Trong tương lai, khi tích hợp các cầu nối phi tập trung như LayerZero, Wormhole hay Axelar, trải nghiệm người dùng sẽ liền mạch hơn, giúp token trái phiếu thật sự hòa nhập vào hệ sinh thái DeFi giống như stablecoin ngày nay.

Khung pháp lý áp dụng và cấu trúc phát hành quỹ

Khung pháp lý | Phạm vi/loại quỹ | Đối tượng nhà đầu tư | Dự án áp dụng | Đặc điểm |

| Regulation D Rule 506(c) + Investment Company Act 3(c)(7) (Hoa Kỳ) | Quỹ tư nhân đầu tư T-Bills, phát hành token chứng chỉ quỹ | Accredited investors và/hoặc qualified purchasers | BUIDL, OUSG, USTB, VBILL | Phổ biến nhất cho quỹ tại Mỹ hoặc quỹ offshore gọi vốn từ nhà đầu tư Mỹ |

| Investment Company Act of 1940 - Rule 2a-7 (Hoa Kỳ) | Quỹ thị trường tiền tệ đầu tư công cụ ngắn hạn, thanh khoản cao | Công chúng sau KYC | WTGXX, BENJI | Mệnh giá tham chiếu 1 USD, mức đầu tư tối thiểu thấp, dễ tiếp cận retail |

| Mutual Funds Act (Quần đảo Cayman) | Quỹ mở offshore đầu tư T-Bills | Nhà đầu tư chuyên nghiệp, tổ chức | USYC | Nếu huy động từ Mỹ cần kết hợp Reg D 506(c) |

| BVI SIBA - Professional Fund (Quần đảo Virgin thuộc Anh) | Quỹ mở dành cho nhà đầu tư chuyên nghiệp | Professional investors | JTRSY, TBILL | Khi gọi vốn từ Mỹ phải tuân thủ thêm Reg D 506(c) |

| Khác (EU UCITS, EU MMF Regulation; Singapore SFA 2001) | Quỹ công chúng EU dạng UCITS; quỹ tư nhân/được cấp phép tại Singapore | EU: công chúng sau KYC; SG: institutional và accredited | USTBL (Pháp, UCITS), ULTRA (Singapore, SFA) | Bức tranh pháp lý phân mảnh theo quốc gia thành lập quỹ và phạm vi chào bán |

Cấu trúc vận hành quỹ token hóa bao gồm:

- Pháp nhân quỹ (Fund Entity): Nơi nhận vốn góp, thường đăng ký ở offshore (Cayman, BVI) hoặc dạng trust tại Mỹ.

- Công ty quản lý quỹ (Fund Manager): Đơn vị sáng lập, chịu trách nhiệm tổng thể về hoạt động quỹ.

- Nhà quản lý đầu tư (Investment Manager): Thực hiện các quyết định đầu tư hàng ngày, có thể trùng với fund manager.

- Tổ chức quản trị quỹ (Fund Admin): Quản lý kế toán, tính NAV, lập báo cáo cho nhà đầu tư.

- Ngân hàng lưu ký (Custodian): Giữ tài sản cơ sở của quỹ như trái phiếu, tiền mặt.

- Transfer Agent: Quản lý sổ cổ đông và phát hành/chuyển nhượng token.

- Kiểm toán độc lập (Auditor): Đánh giá sổ sách định kỳ để đảm bảo minh bạch và bảo vệ nhà đầu tư.

8 dự án RWA token hóa trái phiếu Mỹ tiêu biểu

Dự án | Loại tài sản token hóa | Blockchain phát hành | Đối tượng NĐT | Quy mô (AUM) |

| Securitize (BlackRock BUIDL) | Token cổ phần quỹ thanh khoản USD đầu tư T-bills (quỹ thị trường tiền tệ của BlackRock) | Ethereum, Solana, Polygon, Optimism, Avalanche, Arbitrum, Aptos | Qualified Purchasers (nhà đầu tư đủ điều kiện quy mô lớn) | ~$2,24 tỷ USD |

| Franklin Templeton (OnChain U.S. Gov. Money Fund - BENJI/FOBXX) | Token cổ phần quỹ thị trường tiền tệ chính phủ Mỹ (đầu tư T-bills, tiền mặt) | Stellar, Ethereum, Solana, Polygon, Base, Avalanche, Arbitrum, Aptos | Nhà đầu tư cá nhân toàn cầu (quỹ đại chúng, có KYC) | ~$745 triệu USD |

| Ondo Finance (OUSG & USDY) | OUSG: Token LP quỹ đầu tư trái phiếu ngắn hạn Mỹ; USDY: stablecoin neo USD hưởng lãi suất từ T-bills | Ethereum, Solana, Polygon, XRP Ledger,… (đa chuỗi cho OUSG); Ethereum, Solana, Sui, Arbitrum, Aptos,… (đa chuỗi cho USDY) | OUSG: Qualified Purchasers (nhà đầu tư đủ điều kiện cao); USDY: Non-U.S. (nhà đầu tư ngoài Mỹ) | OUSG ~$731 triệu; USDY ~$690 triệu |

| Centrifuge (Janus Henderson Anemoy - JTRSY) | Token cổ phần quỹ đầu tư T-bills ngắn hạn (được quản lý bởi Janus Henderson) | Ethereum, Celo, Base, Avalanche, Arbitrum | Professional Investors (nhà đầu tư chuyên nghiệp, tổ chức) | ~$337 triệu USD |

| Spiko Finance (Spiko USTBL) | Token cổ phần quỹ thị trường tiền tệ đầu tư 100% T-bills (USD) | Ethereum, Polygon, Arbitrum | Nhà đầu tư cá nhân (toàn cầu) (quỹ công khai EU, yêu cầu KYC) | ~$106 triệu USD |

| Libeara (Delta Wellington ULTRA fund) | Token cổ phần quỹ trái phiếu ngắn hạn (chiến lược thanh khoản, đầu tư T-bills) do Wellington quản lý | Ethereum (kế hoạch mở rộng Arbitrum, Avalanche, Solana) | Institutional & Accredited (nhà đầu tư tổ chức và được công nhận) | ~$86 triệu USD |

| Superstate (USTB fund) | Token cổ phần quỹ trái phiếu kho bạc ngắn hạn (T-bills < 6 tháng) | Ethereum, Solana (Plume Bridge) | U.S. Accredited & QP (nhà đầu tư được công nhận và đủ điều kiện tại Mỹ) | ~$292 triệu USD |

| OpenEden (TBILL Vault) | TBILL token - Token vault tương ứng danh mục T-bills & repo (thoả thuận mua lại) kỳ hạn ngắn | Ethereum, Solana, Arbitrum, XRP Ledger | U.S. Accredited & Professional (nhà đầu tư được công nhận tại Mỹ và NĐT chuyên nghiệp quốc tế) | ~$278 triệu USD |

Hạn chế và thách thức của token trái phiếu Mỹ

Rào cản pháp lý và giới hạn nhà đầu tư

Token trái phiếu Mỹ vẫn bị xem là chứng khoán, nên luôn phải tuân thủ luật. Nhà đầu tư muốn mua phải KYC và được cấp phép. Token chỉ giao dịch giữa các ví đã whitelist. Vì vậy, hầu hết sản phẩm chỉ mở cho nhà đầu tư chuyên nghiệp, còn retail rất khó tiếp cận (ngoại trừ quỹ công như BENJI hay WTGXX).

Số lượng người nắm giữ rất thấp

Hệ quả của rào cản trên là số lượng holder của mỗi token RWA trái phiếu thường rất khiêm tốn. Nhiều quỹ sau khi phát hành một thời gian vẫn chỉ có dưới 100 người nắm giữ. Chỉ những quỹ mở cho retail như WTGXX hay BENJI mới có lượng holder lớn hơn (đạt vài ngàn ví). Số holder ít không chỉ phản ánh giới hạn đối tượng đầu tư, mà còn dẫn tới thanh khoản thấp, rất khó để có thị trường giao dịch sôi động nếu chỉ lác đác vài chục người giữ tài sản.

Chưa thể tích hợp trực tiếp vào DeFi

Một mục tiêu hấp dẫn của RWA là mang tài sản truyền thống vào DeFi. Thế nhưng, do tính chất “permissioned” (có kiểm soát) của token trái phiếu, chúng không thể đơn thuần đem đi giao dịch trên DEX hay cho vay trên các giao thức mở như các token crypto thông thường. Mọi tương tác on-chain đều phải thông qua ví đã KYC. Vì vậy, đến nay chưa có trường hợp nào người dùng DeFi bình thường tự do sử dụng token trái phiếu trong các ứng dụng phi tập trung.

Pháp lý phân mảnh, thiếu tiêu chuẩn chung

Như đề cập ở phần trên, mỗi dự án token hóa trái phiếu có thể tuân theo một bộ luật khác nhau (Mỹ, EU, Cayman, BVI, Singapore…). Chưa có tiêu chuẩn quốc tế hay thông lệ chung cho việc phát hành RWA. Sự phân mảnh này khiến nhà đầu tư khó hiểu và so sánh giữa các token với nhau, còn các giao thức muốn tích hợp RWA cũng đau đầu vì mỗi token một kiểu hạn chế.

Chẳng hạn, token BUIDL khác hoàn toàn token TBILL về điều kiện người mua, cách thức chuyển nhượng. Nếu một nền tảng DeFi muốn hỗ trợ cả hai, họ phải thiết kế hai cơ chế kiểm soát riêng biệt. Việc thiếu chuẩn chung cũng gây lo ngại về rủi ro pháp lý, khiến nhiều dự án DeFi e dè khi động tới RWA.

Chưa có khung pháp lý riêng cho RWA

Hiện tại, các token RWA hoạt động kiểu “lách luật mềm”, tức là cố gắng nhét vào các quy định sẵn có. Tuy nhiên, xét về lâu dài, thị trường cần một khung pháp lý chuyên biệt công nhận tài sản số hóa.

Ví dụ, nếu luật quy định rõ token trên blockchain đại diện pháp lý cho chứng khoán, thì quyền lợi nhà đầu tư sẽ được đảm bảo hơn, đồng thời quy trình phát hành/giao dịch token cũng thông thoáng hơn. Thiếu vắng khung pháp lý, các dự án RWA luôn đối mặt nguy cơ bị vướng vào vùng xám hoặc thay đổi chính sách đột ngột.

Hạn chế về hạ tầng cross-chain

Về mặt kỹ thuật, tính năng tương tác chuỗi chéo (cross-chain) của token trái phiếu vẫn còn hạn chế. Dù hầu hết dự án triển khai đa chuỗi, nhưng lại chưa tích hợp các giao thức cầu nối (bridge) để người dùng tự do di chuyển token. Điều này khiến thanh khoản bị phân mảnh theo từng chain, và trải nghiệm người dùng chưa thật sự liền mạch.

May mắn là vấn đề này tương đối dễ khắc phục với sự phát triển của công nghệ cầu nối hiện nay. Khi các dự án RWA chịu mở cửa hơn và hợp tác với các nền tảng cross-chain, bài toán phân mảnh sẽ được giải quyết, giúp dòng tài sản RWA luân chuyển thông suốt trong thế giới đa chuỗi.

Nhận định cá nhân

Cá nhân mình thấy token hóa trái phiếu Chính phủ Mỹ đúng là một trong những cánh cửa quan trọng đưa thị trường tài chính truyền thống tiến gần hơn với blockchain. Độ an toàn, thanh khoản dồi dào và lợi suất hấp dẫn khiến trái phiếu Mỹ trở thành tài sản “đẹp” nhất để thử nghiệm token hóa.

Tuy nhiên, trải nghiệm hiện tại cho thấy RWA token, nhất là trái phiếu, vẫn còn bị “trói” khá nhiều bởi khung pháp lý và yêu cầu KYC. Hiện tại, người dùng phổ thông gần như chỉ có thể tiếp cận thông qua các sản phẩm trung gian như Ondo hay Ethena.

Mặc dù vậy, mình tin rằng xu hướng token hóa là không thể đảo ngược. Từng bước đi của các ông lớn như BlackRock, Franklin Templeton, WisdomTree đang dần đặt nền móng cho một thị trường vốn toàn cầu chạy trên blockchain.

Trong vài năm tới, khi luật pháp tiến bộ hơn và hạ tầng cross-chain hoàn thiện, anh em hoàn toàn có thể hình dung việc mua chứng khoán hay trái phiếu sẽ đơn giản như swap stablecoin trên DEX. Biết đâu chỉ cần 1 USDC trong ví, anh em đã có thể sở hữu một phần nhỏ quỹ trái phiếu Mỹ và nhận lợi suất hàng ngày on-chain, mà không cần đến ngân hàng hay sàn chứng khoán truyền thống nữa.

Bình luận

Chưa có bình luận