Crypto là một thị trường vẫn còn sơ khai và việc định giá dự án một cách chính xác là bài toán khó nhằn. Không rõ ràng như các thị trường truyền thống như chứng khoán, các dự án blockchain “cực kỳ nhạy” bởi yếu tố “kỳ vọng” và do đó một dự án có thể định giá “trên trời” và dễ làm cho anh em crypto rơi vào trạng thái đu đỉnh.

Trong bài viết này, Block24 sẽ cung cấp cho anh em một khung tham khảo cơ bản giúp cho việc định giá token Layer-1 trở nên có cơ sở, logic hơn. Việc định giá chuẩn giúp cho anh em có điểm mua bán hợp lý và hạn chế tối đa cảm xúc trong giao dịch. Cùng tìm hiểu nhé!

Tổng quan blockchain Layer-1

Định nghĩa

Blockchain Layer-1 (L1) là lớp cơ sở, hay còn gọi là mạng chính, trong một hệ sinh thái blockchain. Đây là tầng hạ tầng chịu trách nhiệm xử lý và xác nhận giao dịch, đảm bảo tính toàn vẹn dữ liệu, đồng thời duy trì bảo mật mạng lưới thông qua cơ chế đồng thuận riêng. Khác với các giải pháp mở rộng (Layer-2), Layer-1 hoạt động độc lập, không phụ thuộc vào bất kỳ blockchain nào khác.

Mỗi blockchain Layer-1 phát hành một loại token gốc với vai trò trung tâm trong nền kinh tế nội bộ. Token này thường được sử dụng để thanh toán phí giao dịch (gas), phân phối phần thưởng cho thợ đào hoặc người xác thực, và trong nhiều trường hợp còn là công cụ quản trị giúp cộng đồng tham gia quyết định định hướng phát triển.

Thách thức khi định giá token Layer-1

Việc định giá token Layer-1 là một bài toán nan giải ngay cả với dân chuyên. Khác với cổ phiếu của công ty truyền thống có dòng tiền, doanh thu rõ ràng, token L1 mang khá nhiều giá trị ẩn khó đo đạc.

Một mặt, ta phải xem xét các yếu tố cơ bản như doanh thu từ phí, số người dùng, mức độ ứng dụng… Mặt khác, giá token lại chịu ảnh hưởng lớn từ kỳ vọng tương lai và tâm lý thị trường. Nhiều dự án L1 dù hiện tại chưa có doanh thu hay người dùng đáng kể nhưng giá vẫn cao vì cộng đồng tin vào tiềm năng lâu dài.

Ngoài ra, khác biệt giữa các loại token cũng gây khó khăn khi định giá. So sánh một L1 đa dụng như Ethereum với một L1 chuyên biệt như dYdX giống như “so sánh táo với cam” (mỗi loại có mô hình tích lũy giá trị khác nhau).

Do đó, định giá phải tùy biến theo từng nhóm dự án. Thêm vào đó, crypto là thị trường còn mới, biến động mạnh, dòng tiền đầu cơ lớn nên giá token thường vượt xa giá trị thực tế đang tạo ra. Nhà đầu tư phải tỉnh táo nhận biết đâu là giá trị nội tại và đâu là “premium” do câu chuyện hype mang lại. Trong các phần sau, chúng ta sẽ cùng đi vào chi tiết từng nhóm chỉ số và yếu tố để giúp anh em có cái nhìn sát hơn về cách định giá token Layer-1 một cách hợp lý.

Chỉ số tài chính cốt lõi

Doanh thu thực sự đến tay token holder

Doanh thu (revenue) của một blockchain L1 thường đến từ phí giao dịch mà người dùng trả khi sử dụng mạng lưới. Doanh thu chỉ thực sjw có ý nghĩa khi được phân phối hoặc gắn trực tiếp với lợi ích token holder (buyback, burn, reward…), giúp token có giá trị thực thay vì chỉ dựa vào hype. Đây là yếu tố then chốt để định giá bền vững và khuyến khích nắm giữ dài hạn.

Khi phân tích, quan trọng là phải xác định phần doanh thu thực sự được tích lũy về token. Điều này có thể xảy ra qua một số cơ chế:

- Phí được đốt (burn): Một phần phí giao dịch bị đốt cháy vĩnh viễn, làm giảm nguồn cung token, gián tiếp tăng giá trị cho holder. Ví dụ, Ethereum áp dụng EIP-1559 đốt base fee mỗi giao dịch, giúp ETH ngày càng khan hiếm nếu mạng dùng nhiều.

- Phí trả cho người xác thực/staker: Doanh thu được phân bổ cho người staking hoặc miner. Trường hợp này holder hưởng lợi nếu họ tham gia stake token để nhận phần thưởng.

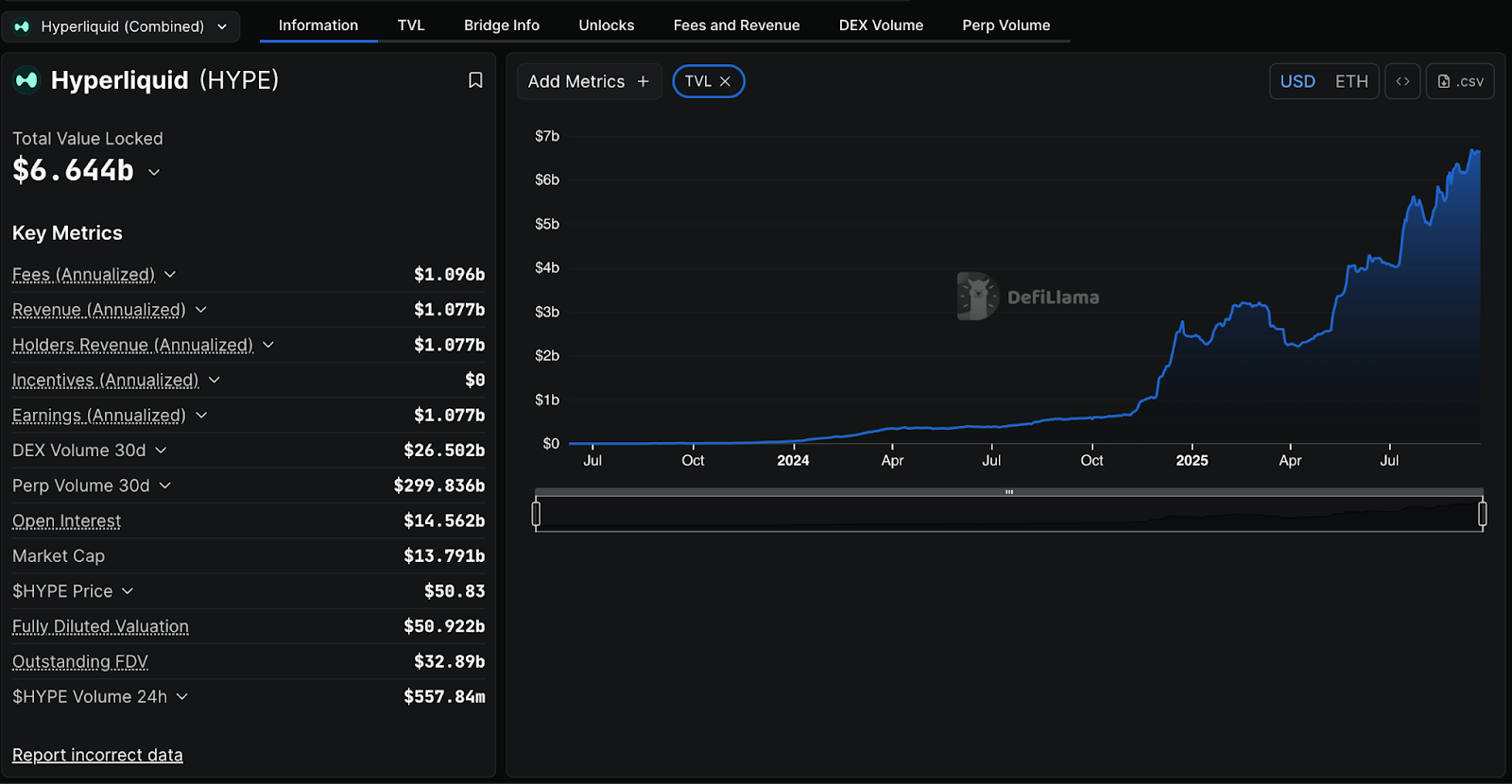

- Mua lại và phân phối: Dự án dùng doanh thu (hoặc lợi nhuận từ quỹ) mua lại token trên thị trường rồi đốt hoặc phân phối cho người nắm giữ. Ví dụ, sàn phi tập trung Hyperliquid dùng 100% doanh thu để mua lại token HYPE, nhờ đó toàn bộ doanh thu đều chảy về holder dưới dạng giá token tăng.

Đầu tư phát triển hệ sinh thái: Một số dự án dùng phí thu được tái đầu tư xây dựng hệ sinh thái hoặc kho bạc cộng đồng. Mặc dù không đưa trực tiếp cho holder, việc này gián tiếp nâng giá trị mạng lưới và cuối cùng là giá token.

Ngược lại, những phần doanh thu rời khỏi hệ sinh thái L1 mà không mang lợi ích cho holder thì không nên tính vào định giá. Ví dụ, phí trả cho bên cung cấp hạ tầng off-chain, hoặc lợi nhuận dự án đem gửi ngân hàng tradfi,... những khoản này holder token sẽ không được hưởng gì. Khi định giá, anh em nên tập trung vào “real yield”, tức phần “doanh thu thực” tích lũy cho token.

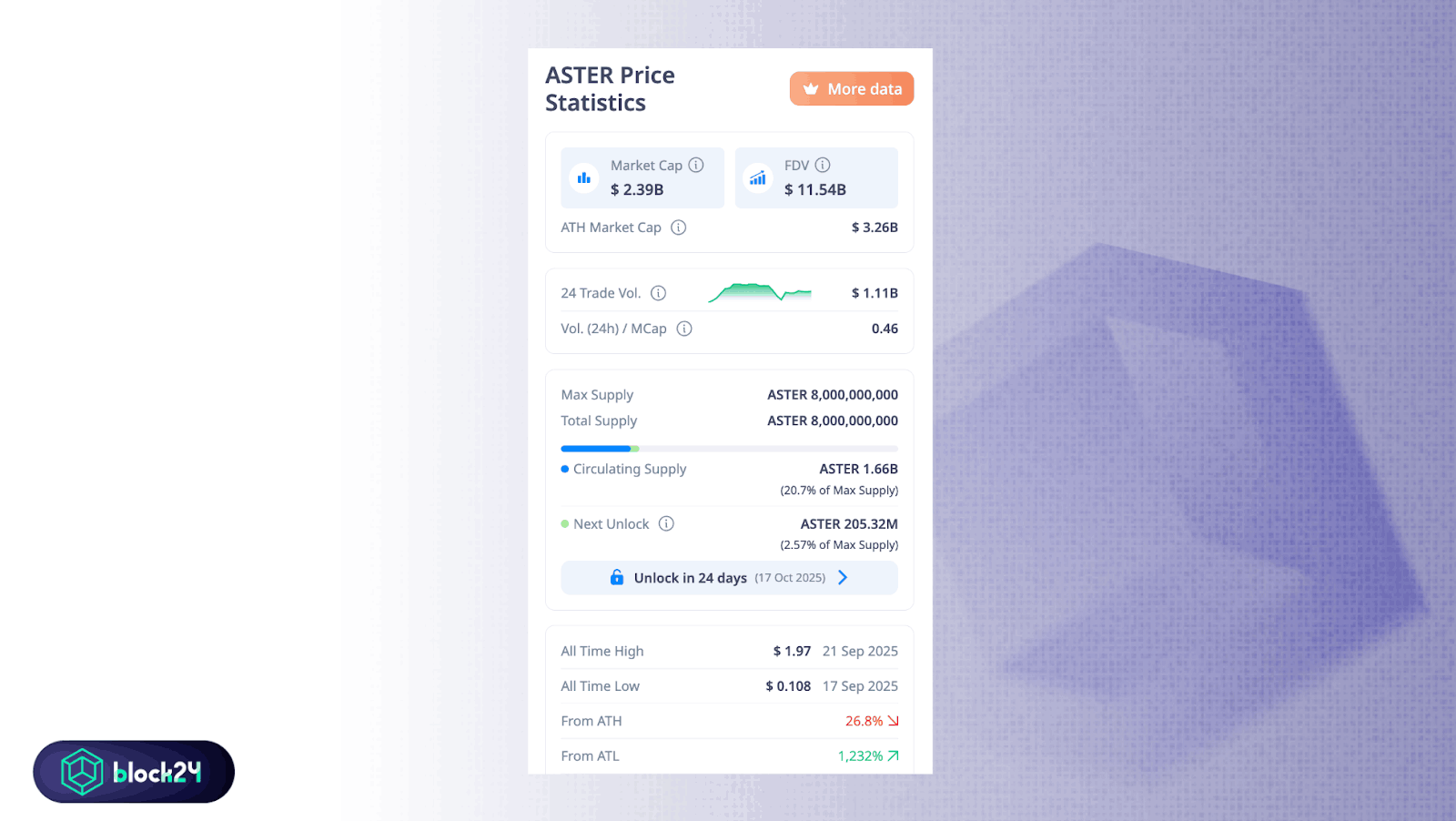

Tỷ lệ FDV/Revenue

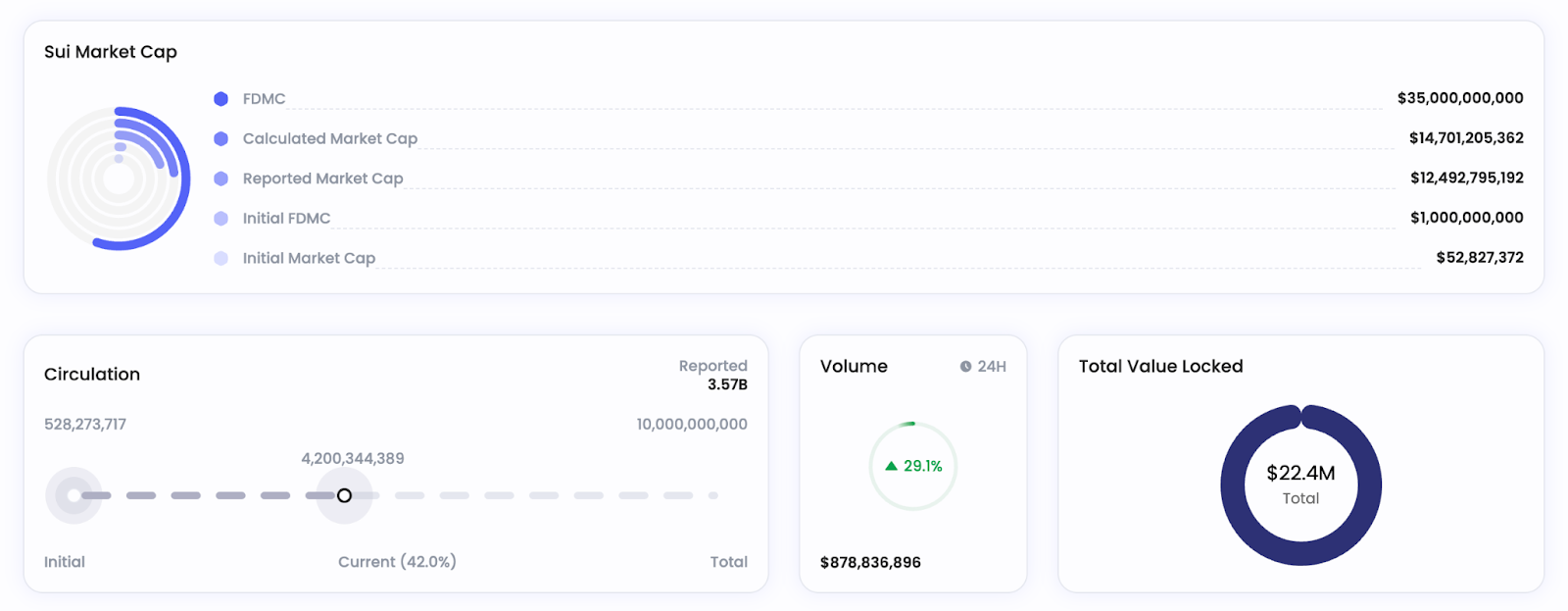

FDV (Fully Diluted Valuation) hiểu đơn giản là vốn hóa pha loãng hoàn toàn, tức là giá trị thị trường của token nếu tính theo tổng cung tối đa. Chỉ số FDV/Revenue tương tự như P/S (price-to-sales) trong chứng khoán, cho biết tương quan giá trị thị trường so với doanh thu hàng năm của dự án.

Một điểm đáng chú ý là trong tỷ lệ FDV/Revenue thì doanh thu ở đây phải là doanh thu thực đến token như phần trên. Ví dụ, nếu một L1 có FDV là 10 tỷ USD và doanh thu mang lại cho token là 1 tỷ USD/năm, thì FDV/Revenue = 10.

Chỉ số này cho ta cái nhìn nhanh về định giá đắt hay rẻ. Trong thị trường truyền thống, tỷ lệ P/S (tương đương FDV/Rev) thường dao động khoảng 8-15 đối với công ty tăng trưởng. Nếu thấp hơn nghĩa là định giá khá rẻ so với doanh thu, cao hơn là định giá đắt, kỳ vọng lớn.

Tuy nhiên, trong crypto, con số này thường cao chót vót. Ví dụ: Ethereum hiện có FDV/Doanh thu khoảng 675, cao khủng khiếp so với chuẩn cổ phiếu. Ngay cả dự án tối ưu nhất như Hyperliquid HYPE, dùng 100% doanh thu mua token, thì tỷ lệ này vẫn khoảng 50, thấp hơn nhiều L1 khác nhưng vẫn gấp vài lần chuẩn truyền thống. Điều này cho thấy nhà đầu tư đang “trả tiền trước cho tương lai”, họ chấp nhận giá cao vì tin doanh thu sẽ còn tăng trưởng mạnh.

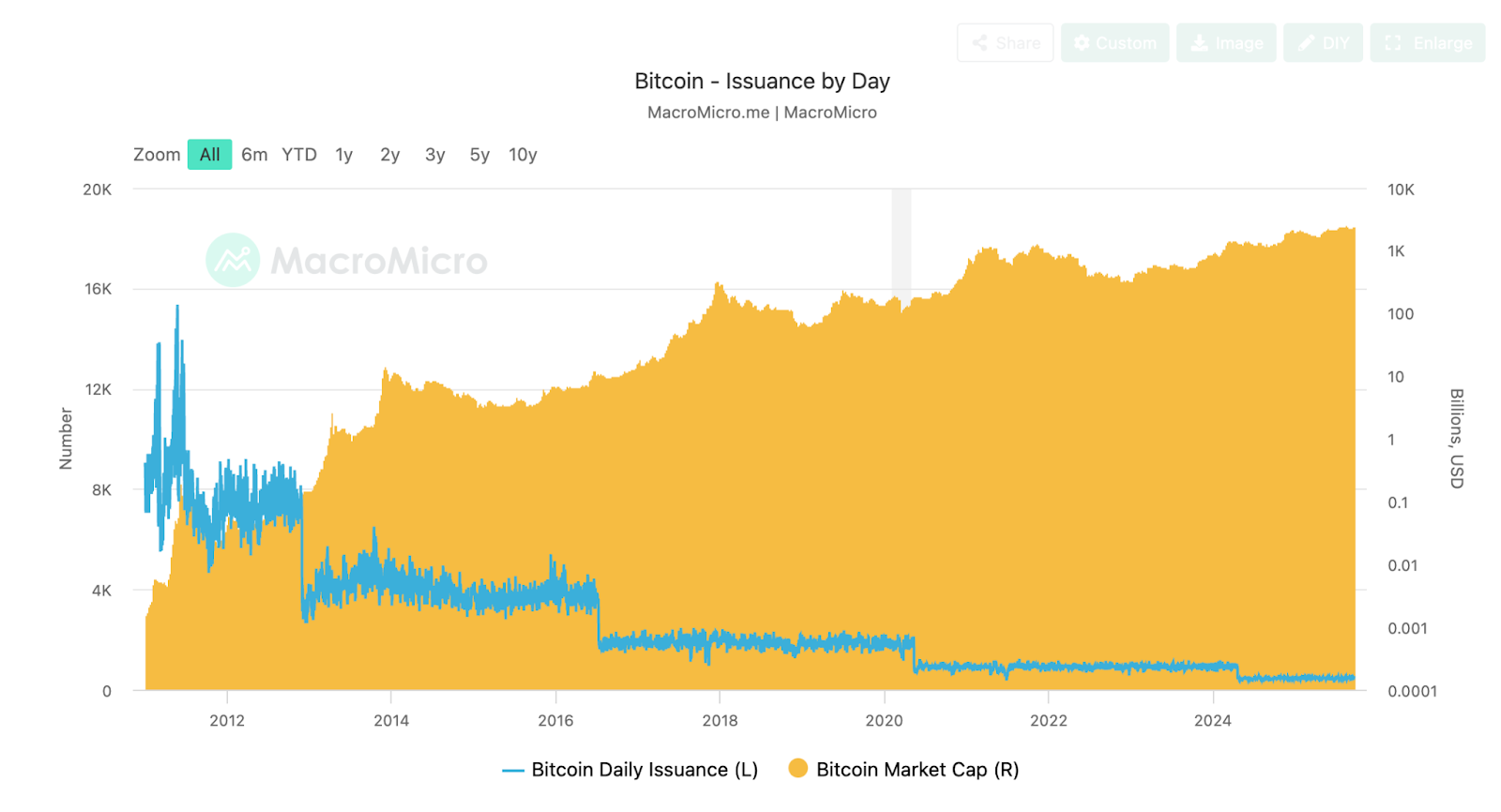

Net Issuance Rate

Chỉ số quan trọng cần theo dõi là Tỷ lệ phát hành ròng (Net Issuance Rate), tính bằng công thức:

Net Issuance Rate = (số token phát hành mới - số token bị đốt) / tổng cung.

Chỉ số này cho biết áp lực lạm phát của token.

Nếu kết quả âm, nghĩa là số token bị đốt nhiều hơn phát hành (token giảm phát), rất tốt cho giá trị dài hạn. Nếu kết quả dương (lạm phát), thì mỗi năm nguồn cung tăng lên tạo áp lực pha loãng.

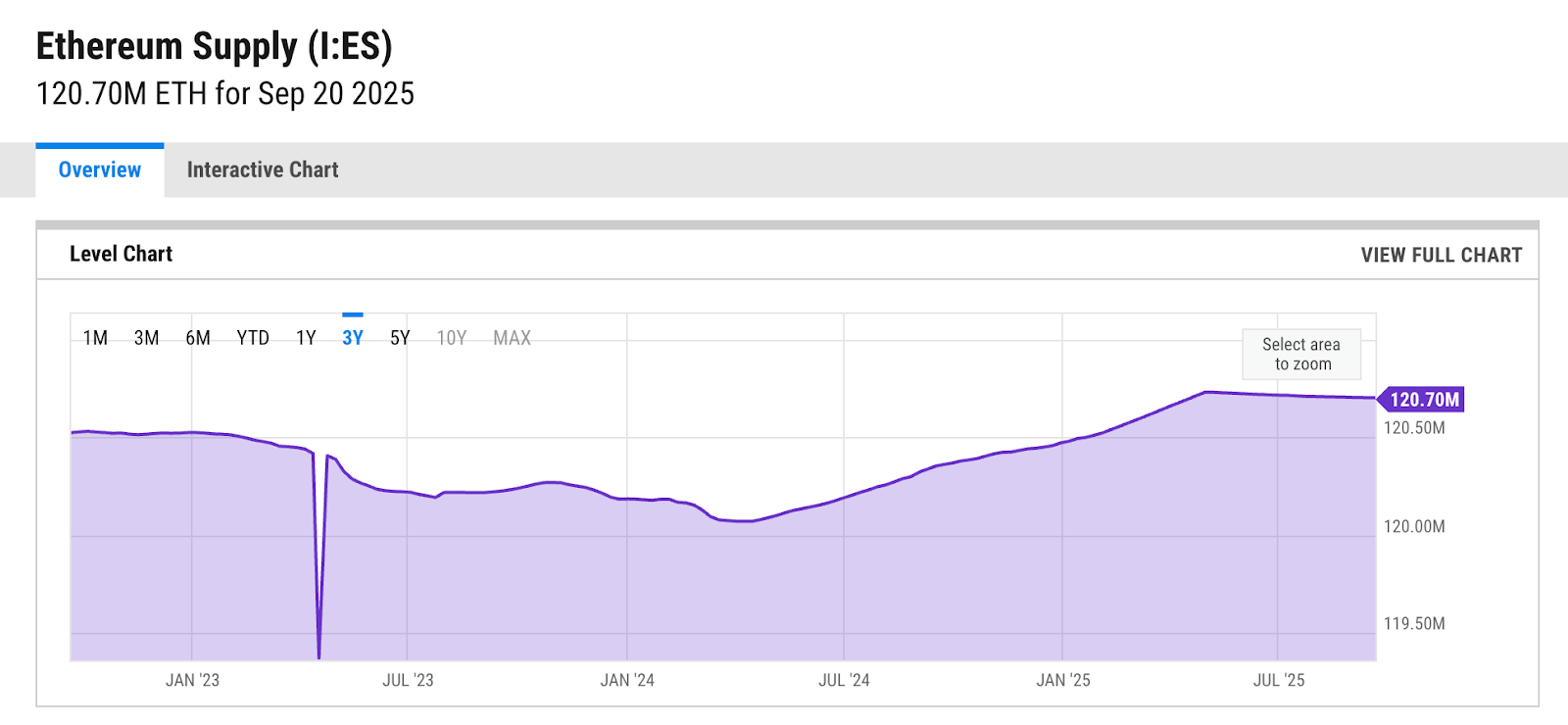

Ví dụ, Ethereum sau nâng cấp The Merge, lượng ETH phát hành mới chỉ ~0,5-0,7% mỗi năm, thấp hơn rất nhiều so với thời PoW (4%+). Đồng thời, nhờ EIP-1559 đốt phí, nhiều thời điểm Ethereum đốt còn nhiều hơn phát hành, khiến ETH trở nên giảm phát nhẹ. Đây là điểm cộng lớn cho giá trị ETH.

Ngược lại, một số L1 khác vẫn lạm phát cao, chẳng hạn năm đầu ra mắt, Sui (SUI) có tỷ lệ lạm phát hàng năm khoảng 10% (để trả thưởng stake). Nếu không có cơ chế đốt nào bù lại thì token này phải tăng trưởng sử dụng thực rất mạnh mới hấp thụ hết nguồn cung tăng thêm.

Chỉ số tăng trưởng mạng

Địa chỉ hoạt động và giao dịch on-chain

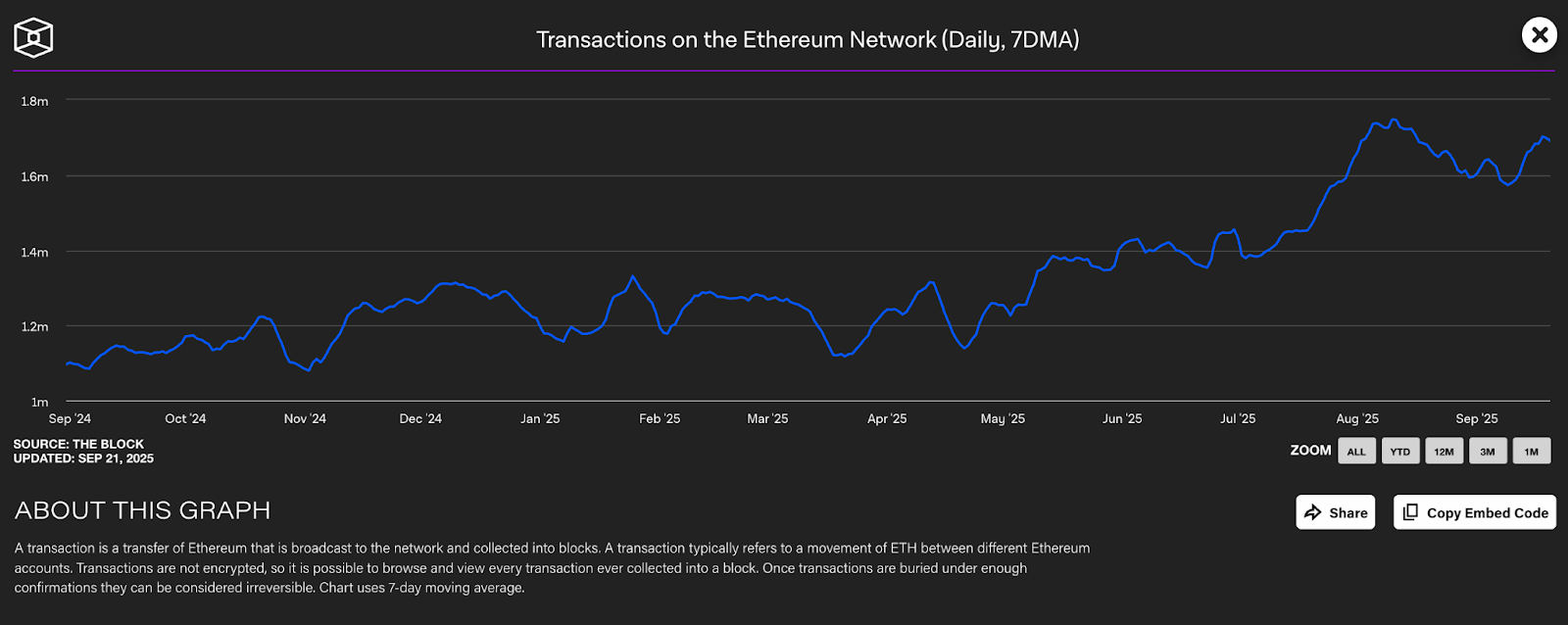

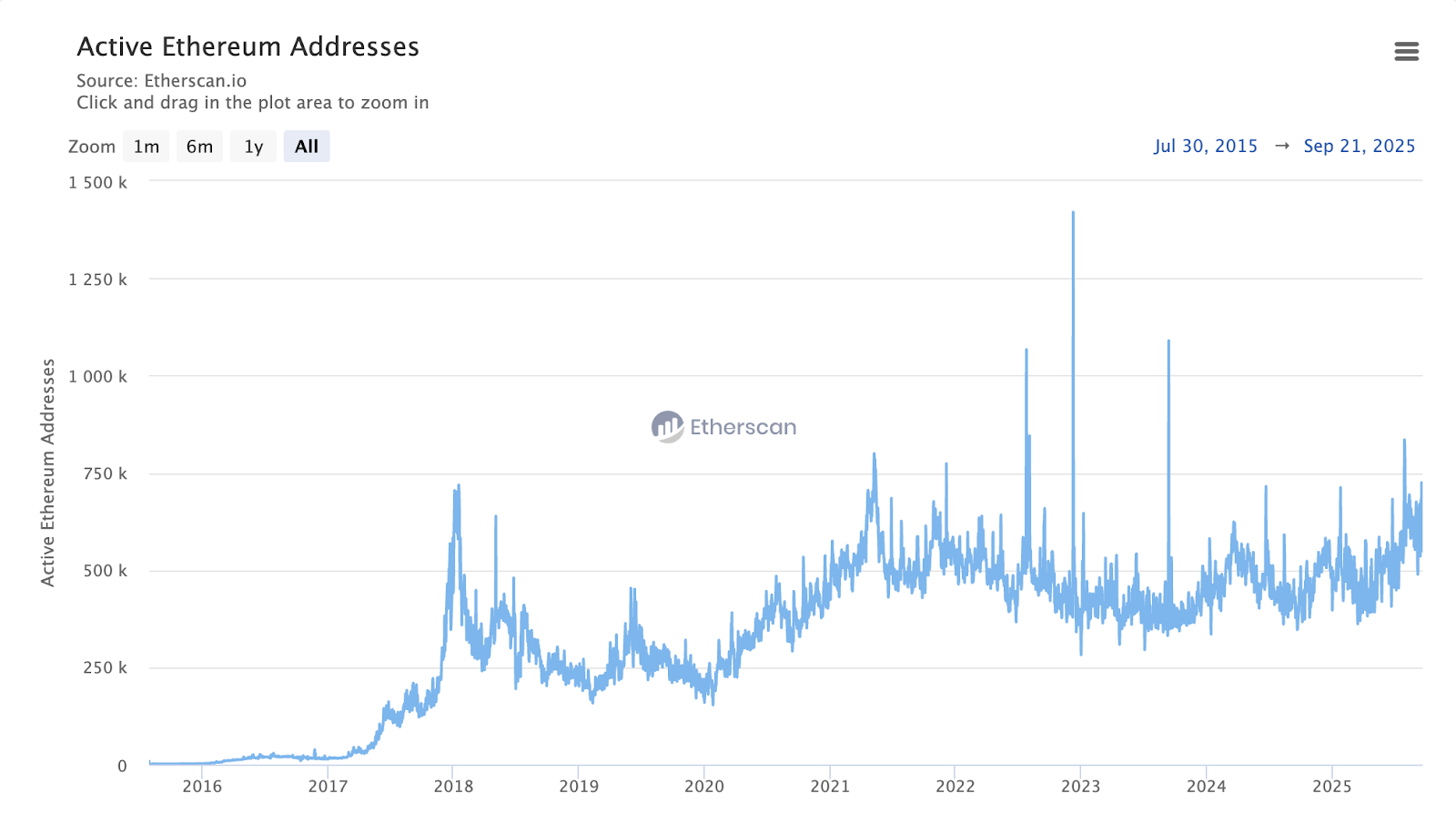

Đối với Layer-1, độ “nóng” của mạng lưới thể hiện rõ qua hai chỉ số quan trọng: Số lượng địa chỉ ví hoạt động và khối lượng giao dịch on-chain.

Địa chỉ hoạt động (active addresses), tính theo ngày hoặc tháng, thể hiện có bao nhiêu người dùng thực sự tương tác (gửi/nhận giao dịch) trên mạng lưới trong khoảng thời gian nhất định.

Trong khi đó, số lượng giao dịch on-chain thể hiện khối lượng giao dịch được xử lý mỗi ngày.

Cả hai chỉ số này được xem như thước đo sức khỏe của một blockchain: giá trị càng cao, càng cho thấy mạng lưới thu hút được lượng người dùng thực sự và duy trì được mức độ sôi động ổn định..

Tuy nhiên, điều quan trọng không chỉ là con số tuyệt đối mà là xu hướng của chúng. Một dự án mới có thể chỉ có vài nghìn giao dịch/ngày, nhưng nếu tháng sau cao hơn tháng trước, tăng dần đều thì đó là dấu hiệu tích cực. Thực tế, đường trendline quan trọng hơn con số tức thời.

Ngoài giao dịch, số địa chỉ ví cũng cần được phân tích kỹ. Một blockchain có thể có hàng triệu địa chỉ, nhưng địa chỉ hoạt động thường xuyên mới đáng để anh em lưu tâm..

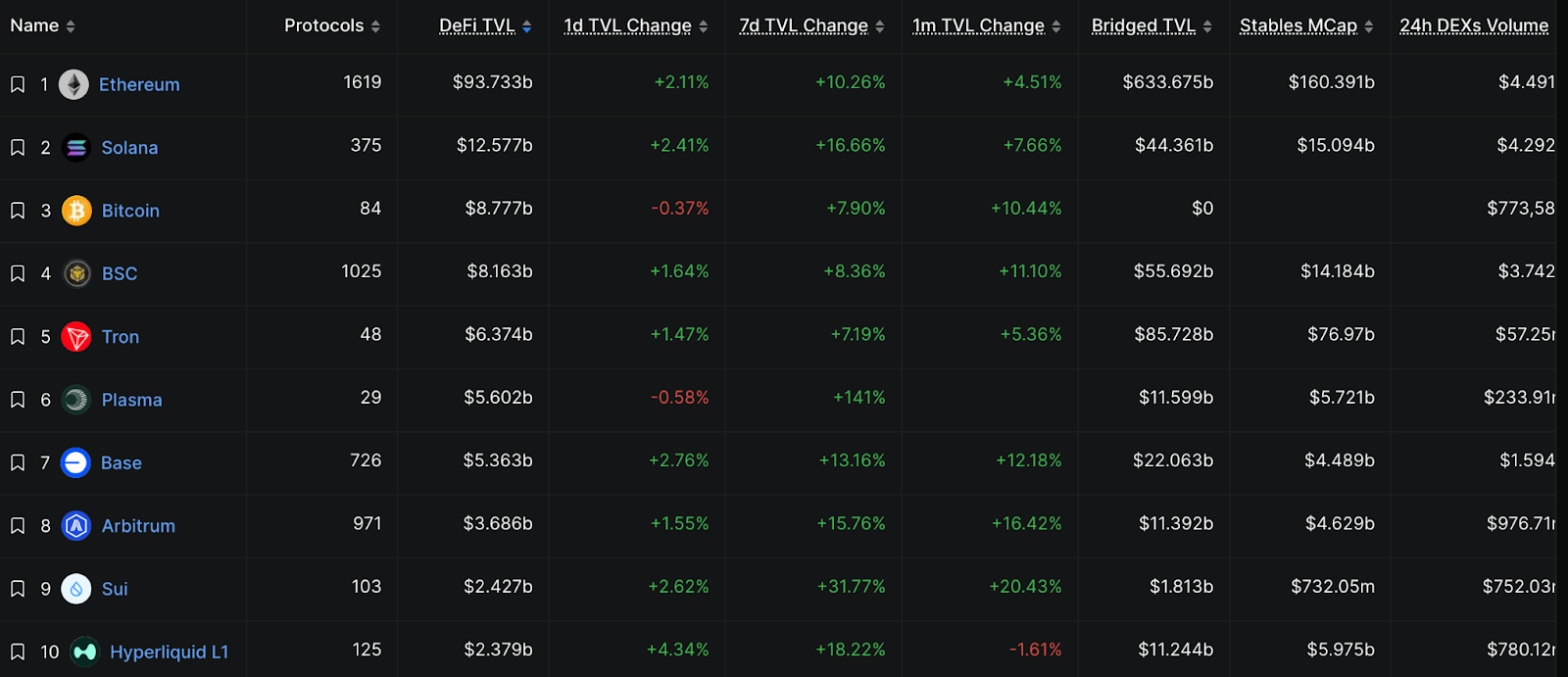

TVL và hệ sinh thái dApps

TVL (Total Value Locked) là tổng giá trị tài sản (USD) khóa trong các hợp đồng thông minh trên một blockchain, thường đến từ các giao thức DeFi (ví dụ, tiền gửi trong AMM, lending, stake trong pool...).

TVL là một chỉ số quan trọng để đo quy mô hệ sinh thái dApp trên L1 đó. TVL cao nghĩa là nhiều tài sản đang được sử dụng trong hệ sinh thái, cho thấy niềm tin của người dùng và nhà phát triển vào nền tảng.

>>> TVL là gì?

Tuy nhiên, anh em cũng cần nhìn cơ cấu TVL, nếu TVL chủ yếu đến từ một hai dApp do chính dự án tạo ra hoặc từ yield farm lãi suất ảo, thì chưa bền vững. Ngược lại, TVL phân bổ đa dạng vào nhiều giao thức (DEX, lending, NFT marketplace, game...) cho thấy hệ sinh thái đang phát triển toàn diện.

Xu hướng tăng trưởng theo thời gian

Như mình đã đề cập, xu hướng (trend) của các chỉ số quan trọng hơn con số tại một thời điểm. Các nhà đầu tư luôn cố gắng dự phóng tương lai dựa trên xu hướng hiện tại. Vì vậy, khi đánh giá một L1, hãy nhìn bức tranh theo thời gian:

- Biểu đồ người dùng/giao dịch: Có đi lên ổn định hay không? Thực tế cho thấy, nếu các chỉ số sử dụng tăng liên tục từ khi ra mắt, định giá token sẽ được đẩy lên trước đón đầu tăng trưởng đó. Ngược lại, nếu xu hướng dùng có dấu hiệu chững lại hoặc giảm, thị trường sẽ thận trọng hơn..

- Xu hướng TVL: Tương tự, xem TVL tháng này so với 6 tháng trước tăng hay giảm? Nếu tăng trưởng liên tục, chứng tỏ dòng tiền đang đổ vào hệ sinh thái. Nếu TVL giảm (ngoại trừ ảnh hưởng thị trường chung), có thể do người dùng rút vốn sang chain khác hấp dẫn hơn.

- Cộng đồng và nhà phát triển: Sự phát triển của cộng đồng (số lượng ví, người tham gia governance, người theo dõi dự án trên mạng xã hội) và hệ sinh thái dev (số smart contract, số repo GitHub, hackathon...). Một hệ sinh thái L1 mạnh thường có đà tăng về số dự án mới và sự quan tâm của cộng đồng developer.

Phát hành và unlock token

Lịch unlock và đối tượng nhận

Hầu hết các dự án Layer-1 mới ra mắt đều có lịch phát hành token theo thời gian (vesting) cho các nhà đầu tư, team sáng lập, cố vấn, quỹ dự trữ… Lịch unlock này ảnh hưởng mạnh đến nguồn cung lưu hành và áp lực bán tiềm ẩn. Khi đánh giá một token L1, anh em cần xem khi nào các token bị khóa sẽ được mở khóa và ai sẽ là người nhận số token đó.

- Nếu token unlock được chia cho đội ngũ sáng lập, nhà đầu tư sớm hoặc dùng cho mục đích marketing, thường là tín hiệu tiêu cực cho giá. Bởi các bên này dễ có xu hướng bán chốt lời hoặc xả để thu hồi vốn, tạo áp lực bán ra thị trường.

- Nếu token unlock được dùng cho phát triển kỹ thuật, mở rộng hệ sinh thái hoặc thưởng cho cộng đồng người dùng, đó là tín hiệu tích cực hơn. Những trường hợp này token thường được sử dụng để tái đầu tư vào dự án hoặc phân phối đến những người gắn bó, giảm bớt áp lực bán.

Ảnh hưởng tỷ lệ unlock tới giá token

Ảnh hưởng tỷ lệ unlock tới giá token như sau:

- Tỷ lệ unlock so với cung lưu hành: Nếu lượng token mở khóa nhỏ hơn 10% cung lưu hành, tác động thường nhẹ, trong khoảng 10-30% thì ảnh hưởng ở mức vừa, còn từ 30% trở lên thì rủi ro rất lớn vì dễ gây pha loãng mạnh giá trị token.

- Tần suất và thời gian unlock: Việc unlock dàn trải hàng tuần hoặc hàng tháng giúp thị trường có thời gian hấp thụ dần. Ngược lại, một sự kiện unlock đột ngột với tỷ lệ lớn (như cliff 1 năm, mở 100% token team trong một ngày) có thể gây cú sốc giá nặng.

Thực tế là nhiều dự án từng chứng kiến giá token giảm sâu khi đến kỳ unlock lớn, do nhà đầu tư và trader thường bán trước để đón đầu sự kiện.

Mức độ ảnh hưởng unlock theo tỷ lệ cung lưu hành

Một khía cạnh khác là tỷ lệ cung lưu hành so với tổng cung tại thời điểm hiện tại, đây cũng là một chỉ số ảnh hưởng đến giá token, cụ thể:

- Cung lưu hành thấp: Chỉ một phần nhỏ tổng cung đang lưu hành, còn nhiều token sẽ xuất hiện qua unlock hoặc lạm phát, tạo áp lực bán kéo dài và đè nén giá.

- Cung lưu hành cao (80-90%): Phần lớn token đã lưu hành, rủi ro pha loãng giảm mạnh, giá chủ yếu phụ thuộc vào nhu cầu thị trường.

Yếu tố phi tài chính

Yếu tố phi tài chính | Nội dung cần xét | Ví dụ | Tác động |

| Tokenomics & burn/buyback | Kiểm tra cơ chế giảm cung và phân phối giá trị cho holder qua burn, buyback hoặc staking | ETH đốt phí EIP-1559, BNB đốt hàng quý, HYPE buyback toàn bộ doanh thu. | Tạo khan hiếm, tăng giá trị dài hạn cho token. |

| Cạnh tranh Layer-2 | L2 có thể giảm doanh thu L1 ngắn hạn nhưng mở rộng hệ sinh thái dài hạn. | Ethereum hưởng lợi từ Arbitrum, Optimism. | Nếu L2 chia sẻ giá trị thì đó là tích cực, tách biệt thì tiêu cực. |

| Yếu tố pháp lý | Rủi ro từ việc bị coi là chứng khoán hoặc hạn chế giao dịch. | SEC từng nêu SOL, ADA, MATIC, XRP là chứng khoán chưa đăng ký. | Rủi ro pháp lý cao làm token bị chiết khấu, tin tốt có thể tăng giá trị. |

Nhận định cá nhân

Hiện tại theo quan điểm của mình, đa số các dự án L1 vẫn đang được định giá cao hơn nhiều so với những gì họ thực sự làm ra. Thị trường crypto vận hành dựa nhiều vào đầu cơ và kỳ vọng, người mua sẵn sàng trả giá ngày hôm nay cho lợi ích có thể 5-10 năm nữa mới có. Các yếu tố cơ bản mà mình phân tích chỉ là khung tham khảo để anh em luôn trong tâm thế phòng ngừa rủi ro và định giá dự án một cách có logic hơn thay vì chạy theo cảm xúc đám đông.

Đầu tư vào token L1 cần niềm tin vào tương lai nhưng cũng phải có kế hoạch phòng vệ nếu câu chuyện thay đổi. Hãy tự hỏi: “Nếu narrative X không còn hot, token này dựa vào gì để giữ giá?” Nếu câu trả lời chưa rõ ràng, có lẽ token đó đang hoàn toàn dựa vào bong bóng kỳ vọng. Cân bằng giữa tầm nhìn tương lai và giá trị hiện tại là chìa khóa để định giá và đầu tư Layer-1 một cách khôn ngoan.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Bạn chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc bạn thành công!

Bình luận

Chưa có bình luận