Mảng lending từ lâu đã trở thành trụ cột trong thị trường crypto với tính ứng dụng cao cùng tiềm năng phát triển mạnh mẽ. Trong bài báo cáo “The State of Crypto Lending” được công bố gần đây, Galaxy Digital Research đã mang đến góc nhìn sâu sắc về lĩnh vực crypto lending, từ xu hướng tăng trưởng đến những rủi ro tiềm ẩn. Anh em hãy cùng Block24 tìm hiểu chi tiết hơn thông qua bài viết sau nhé!

Bức tranh toàn cảnh Crypto Lending

Mở đầu báo cáo, Galaxy đã vẽ ra một bức tranh tổng quan về thị trường Crypto Lending, giúp chúng ta hình dung được quy mô và tốc độ phát triển ấn tượng của lĩnh vực này, dù cho vẫn còn phải đối mặt với nhiều thử thách.

Tính đến Q1/2025, mảng Crypto Lending ghi nhận sự phục hồi đáng kể sau giai đoạn suy thoái hậu uptrend 2020 - 2021 với tổng quy mô thị trường đạt 36,5 tỷ USD. Nếu so với mức đỉnh 64,4 tỷ USD ở Q4/2021 thì hiện giá trị này vẫn âm khoảng 43%.

Trong DeFi, các nền tảng Lending như Aave, Compound, và MakerDAO tiếp tục dẫn đầu nhờ sử dụng smart contract để tự động hóa quy trình vay và cho vay (lending & borrowing).

- Aave, với giao thức cho phép người dùng linh hoạt điều chỉnh tài sản thế chấp, đã trở thành một trong những dự án Lending phổ biến nhất với TVL đạt hàng tỷ USD.

- Compound, với cơ chế lãi suất động, cũng thu hút lượng lớn người dùng nhờ tính đơn giản và hiệu quả.

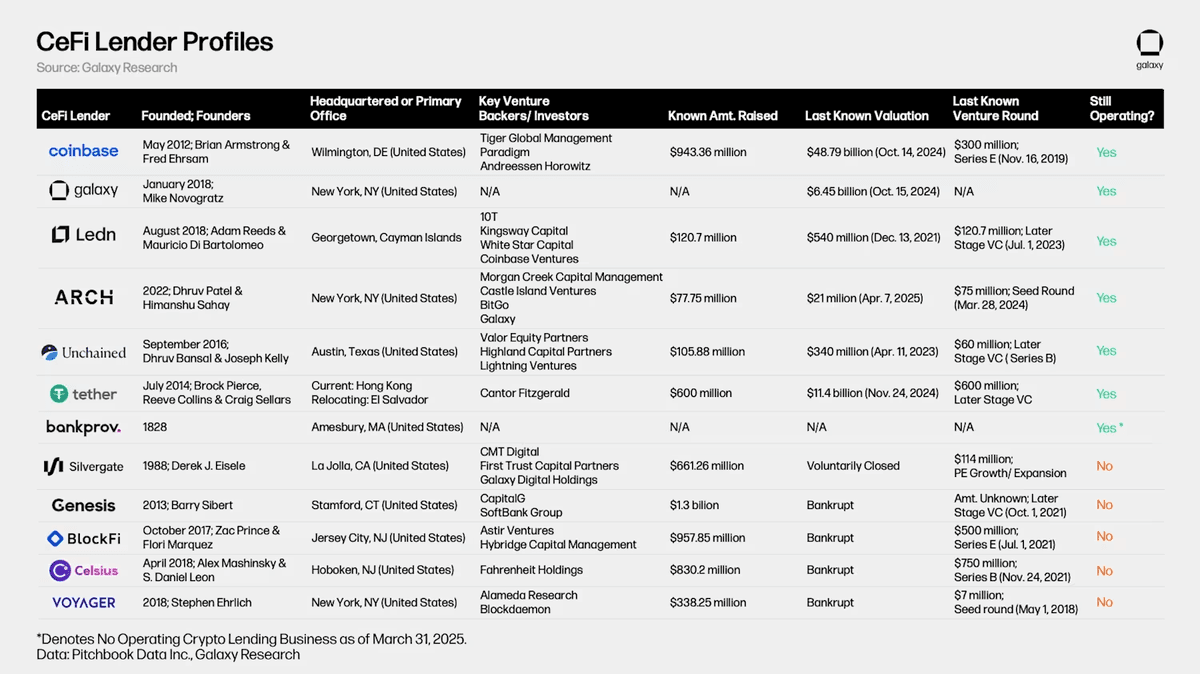

Những cái tên này vừa cung cấp mức lãi suất hấp dẫn, vừa tạo điều kiện thuận lợi cho người dùng tham gia, đồng thời đảm bảo minh bạch, phá bỏ mọi rào cản phức tạp mà CeFi đang gặp phải. Trong khi đó, các nền tảng tập trung (CeFi) như Galaxy, và Ledn duy trì vị thế thống trị nhờ cung cấp trải nghiệm người dùng thân thiện và dịch vụ ổn định. Cụ thể:

- Galaxy, với các dịch vụ tài chính tích hợp (on-chain và off-chain), nhắm đến cả nhà đầu tư cá nhân và tổ chức.

- Ledn tập trung vào các khoản vay được hỗ trợ bằng Bitcoin với lãi suất cố định.

Đối với các nền tảng CeFi, người dùng buộc phải tin tưởng vào cơ chế quản lý tập trung. Nhưng đổi lại, họ nhận được dịch vụ hỗ trợ khách hàng tốt hơn và tránh được các rủi ro kỹ thuật, chẳng hạn như lỗ hổng bảo mật hay lỗi smart contract.

Nhìn chung, sự cạnh tranh giữa CeFi và DeFi là rất lành mạnh, nó giúp định hình lại và thúc đẩy thị trường Crypto Lending phát triển. Nếu như DeFi thu hút người dùng yêu thích sự phi tập trung và minh bạch, thì CeFi lại hấp dẫn những ai ưu tiên sự đơn giản và an toàn.

Báo cáo của Galaxy cũng nhấn mạnh rằng cả hai mô hình sẽ đều có chỗ đứng riêng, trong đó, CeFi chiếm ưu thế về khối lượng giao dịch lớn, còn DeFi dẫn đầu về đổi mới công nghệ.

Ngoài ra, sự tham gia tích cực của các tổ chức TradFi lớn từ năm 2023 đã thúc đẩy tính thanh khoản và uy tín, giúp thị trường Crypto mở rộng sang các lĩnh vực như tài sản mã hóa (RWA), bất động sản, và tài chính doanh nghiệp.

Tuy nhiên, báo cáo cũng lưu ý rằng thị trường vẫn chưa đạt được sự ổn định hoàn toàn. Các sự kiện phá sản của một số nền tảng CeFi lớn trong quá khứ (như Celsius và BlockFi vào năm 2022) đã khiến người dùng hoài nghi hơn. Đồng thời, DeFi vẫn đang phải đối mặt với các vấn đề về quy mô và hiệu suất khi khối lượng giao dịch tăng cao.

Dù vậy, cơ sở hạ tầng blockchain đang được cải tiến từng ngày, cộng với sự chấp nhận rộng rãi từ các nhà đầu tư tổ chức, thị trường Crypto Lending vẫn đang trên đà phát triển mạnh.

Các điểm mấu chốt

Trong phần này, chúng ta sẽ đi sâu hơn về nội dung bài báo cáo, bao gồm những điểm chính nổi bật nhất dựa trên các khía cạnh: Cơ chế hoạt động, xu hướng phát triển, và các yếu tố rủi ro.

Cơ chế hoạt động

Theo nội dung trong báo cáo của Galaxy Digital Research, các khoản vay Crypto vận hành bằng cách sử dụng tài sản như Bitcoin, Ethereum hoặc stablecoin (USDT, USDC) để thế chấp.

Người vay gửi tài sản vào giao thức Lending làm tài sản thế chấp để vay một khoản tiền nhỏ hơn giá trị tài sản đó (thường từ 50–80%). Điều này giúp hạn chế rủi ro nếu giá tài sản thế chấp bị giảm.

Nếu giá tài sản giảm mạnh, giao thức có thể tự động thanh lý tài sản để trả lại khoản vay. Đối với những người cho vay, họ cần gửi tiền vào các pool thanh khoản để kiếm lãi từ các khoản vay.

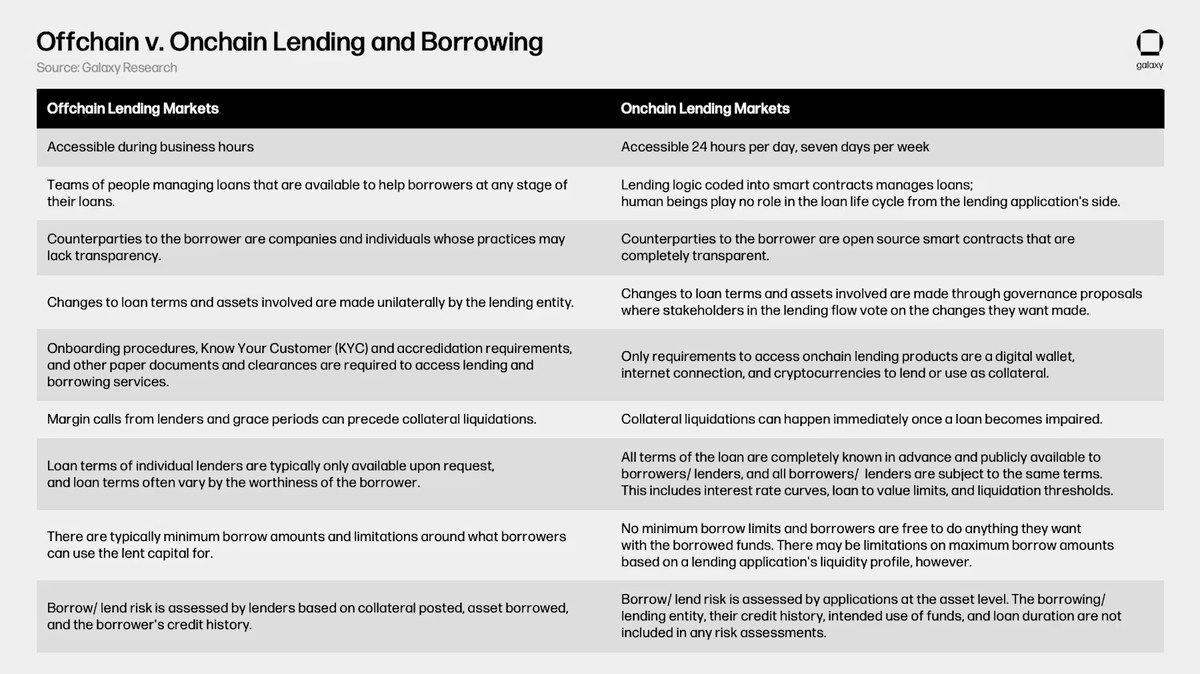

Các giao thức Lending trong CeFi và DeFi đều sử dụng chung cơ chế này, tuy nhiên, điểm khác biệt lớn nhất nằm ở lãi suất vay - được xác định bởi cung và cầu trên thị trường.

Trong DeFi, với những cái tên như Aave hoặc Compound, smart contract tự động điều chỉnh lãi suất (từ 2% đến hơn 20% mỗi năm) dựa trên tỷ lệ tiền gửi và rút. Ngược lại trong CeFi, các nền tảng Ledn hoặc Galaxy cung cấp lãi suất cố định hoặc linh hoạt.

Nhìn chung, cơ chế hoạt động của Crypto Lending mang lại sự linh hoạt, cho phép vay vốn nhanh mà không cần các thủ tục rườm rà như bên TradFi (kiểm tra tín dụng, lập hồ sơ vay vốn,...). Tuy nhiên, do lãi suất thường biến động và yêu cầu thế chấp tài sản vượt mức có thể gây rủi ro, đặc biệt trong một thị trường đầy bất ổn như Crypto.

Bên cạnh đó, dù có sự khác biệt giữa CeFi (tiện lợi, hỗ trợ tốt) và DeFi (minh bạch, tự động), nhưng cả 2 đều đang tạo nên sự đa dạng cho hệ sinh thái Crypto Lending.

Các xu hướng nổi bật

Báo cáo cũng chỉ ra một số xu hướng định hình thị trường Crypto Lending trong giai đoạn 2023-2024, phản ánh sự đổi mới và mở rộng của ngành. Bao gồm:

Sự gia tăng sử dụng stablecoin

Các stablecoin như USDT và USDC đang được sử dụng phổ biến để làm tài sản thế chấp và phương tiện vay.

Nhờ giá trị ổn định, stablecoin giảm thiểu rủi ro biến động giá vốn, khiến chúng trở thành lựa chọn lý tưởng cho cả người vay và người cho vay. Các nền tảng như Aave và Compound đã tích hợp stablecoin vào các giao thức của mình, giúp tăng tính thanh khoản và thu hút người dùng mới. Loại tài sản đặc biệt này rất phù hợp cho những người cần sự an toàn, ổn định, muốn tránh rủi ro thị trường.

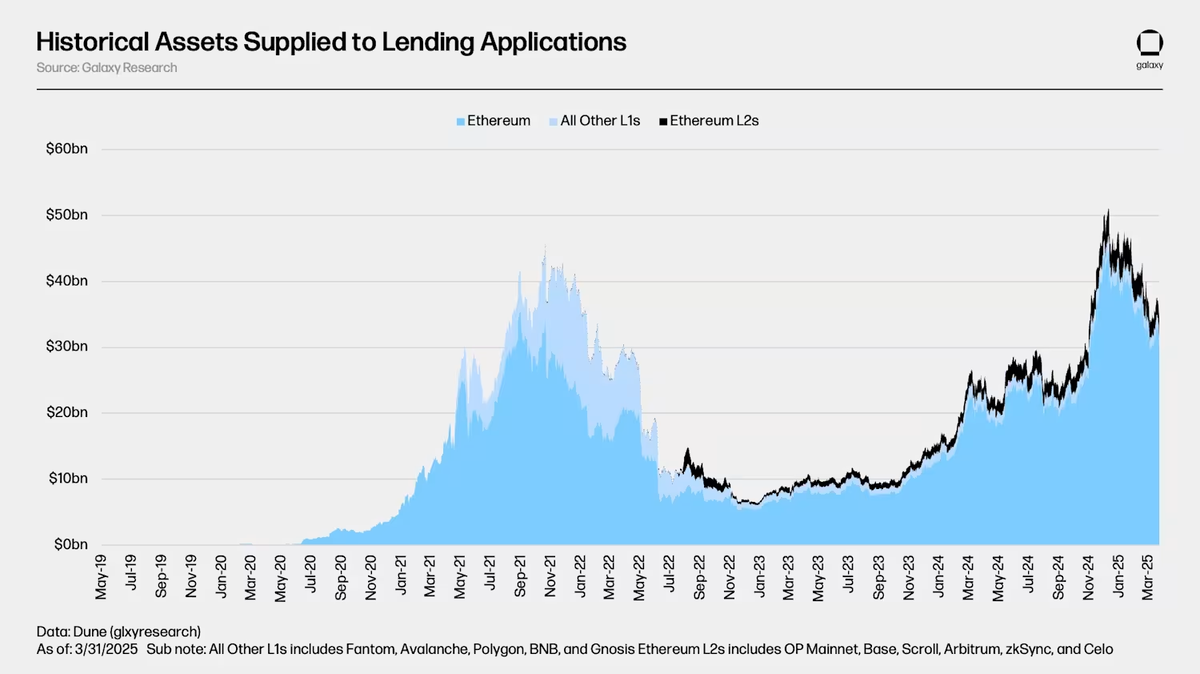

Ethereum vẫn chiếm ưu thế

Lending là mảng DeFi lớn nhất trên tất cả các blockchain, và Ethereum (L1 và L2) vẫn tiếp tục dẫn đầu trong số đó.

Tính đến ngày 31/3/2025, tổng giá trị tài sản trong các giao thức Lending trên Ethereum, bao gồm 12 blockchain L1 và L2, đạt 33,9 tỷ USD. Trong đó, Aave V3 trên Ethereum L1 là thị trường cho vay lớn nhất, nắm giữ 23,6 tỷ đô la tiền gửi tính đến ngày 31 tháng 3 năm 2025.

Điểm đáng chú ý là xu hướng dòng vốn đang dần chuyển dịch sang các mạng L2. Vì như chúng ta đã biết, L2 cho phép xử lý giao dịch nhanh hơn và tiết kiệm phí gas so với mạng chính Ethereum (Layer 1), vốn thường xuyên tắc nghẽn trong những giai đoạn cao điểm.

Do đó, các L2 như Arbitrum và Optimism đã được tích hợp vào hầu hết dự án Lending, nhằm cải thiện hiệu suất và giảm chi phí giao dịch. Điển hình như Aave, họ đã triển khai thêm các phiên bản tương tự trên L2, giúp người dùng tiếp cận dịch vụ cho vay với chi phí thấp hơn, đồng thời tăng khả năng mở rộng.

Không chỉ riêng Aave, đây là xu thế tất yếu nhằm thu hút lượng lớn người dùng cá nhân và tổ chức khi DeFi ngày càng mở rộng.

Sự quan tâm ngày càng tăng từ các nhà đầu tư tổ chức

Việc các tổ chức TradFi lấn sân sang Crypto đánh dấu một bước ngoặt trong sự trưởng thành của thị trường này, và mảng Lending đang trực tiếp được hưởng lợi.

Cụ thể, các quỹ đầu tư và ngân hàng truyền thống hiện đang tìm hiểu cơ trong Crypto Lending, từ việc tham gia cung cấp thanh khoản cho các nền tảng CeFi như Galaxy và Ledn đến đầu tư vào các giao thức DeFi như Aave, Compound.

Theo đánh giá từ Galaxy Digital Research, sự tham gia này không chỉ tăng cường tính thanh khoản mà còn nâng cao độ uy tín và sự công nhận cho ngành. Báo cáo lưu ý rằng các tổ chức TradFi thường ưu tiên các sản phẩm có rủi ro thấp như khoản vay được hỗ trợ bằng stablecoin. Đồng thời, họ cũng đang tiếp cận các sản phẩm tài chính phức tạp hơn, điển hình là RWA với sản phẩm trái phiếu chính phủ Hoa Kỳ.

Với 3 xu hướng chính trên đây, chúng ta có thể thấy rằng thị trường Crypto Lending đang chuyển mình từ một lĩnh vực “thử nghiệm” sang một hệ sinh thái tài chính toàn diện hơn.

Sự kết hợp giữa công nghệ tiên tiến (Layer 2), tài sản ổn định (stablecoin), và sự tham gia của các tổ chức lớn đang mở ra những cơ hội lớn. Nhưng đồng thời cũng đặt ra yêu cầu khắt khe hơn về cơ sở hạ tầng và sự rõ ràng trong quy định pháp lý để duy trì đà tăng trưởng.

Các yếu tố rủi ro

Dưới đây là các yếu tố rủi ro chính trong thị trường Crypto Lending được Galaxy đề cập đến trong báo cáo:

Rủi ro thanh khoản

Đây chắc chắn là một trong những mối quan ngại hàng đầu. Trong các giai đoạn thị trường biến động mạnh, chẳng hạn như khi giá BTC hoặc ETH giảm đột ngột, các nền tảng Lending (cả CeFi và DeFi) có thể gặp khó khăn trong việc duy trì thanh khoản.

Lúc này, người cho vay sẽ không rút được tiền ngay lập tức, trong khi người vay có nguy cơ bị thanh lý tự động nếu giá trị tài sản thế chấp giảm dưới ngưỡng yêu cầu.

Những sự cố liên quan đến tính thanh khoản đã không ít lần xảy ra trong quá khứ, tiêu biểu như vụ phá sản của Terra và Celsius năm 2022.

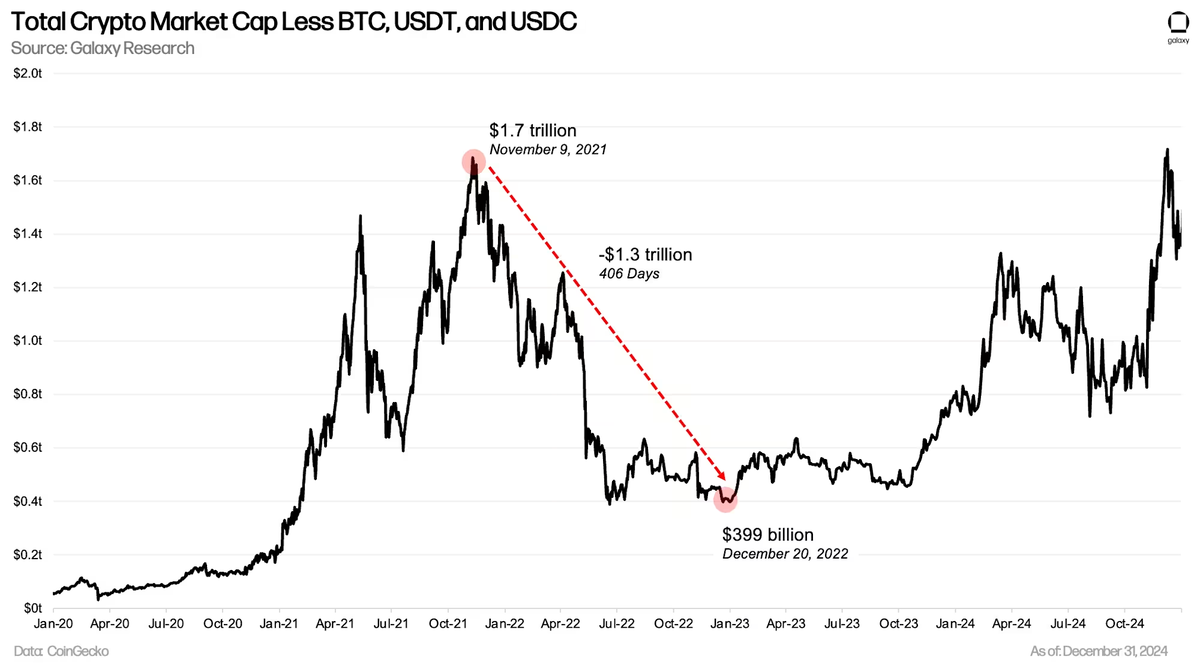

Nếu không tính BTC, USDC và USDT, vốn hóa thị trường Crypto đã mất gần 1,3 nghìn tỷ USD (-77%) giá trị trong 406 ngày sau khi đạt mức cao nhất trong chu kỳ uptrend 2020 - 2021.

Trong DeFi, các giao thức như Aave và Compound cũng dễ bị ảnh hưởng nếu như pool thanh khoản bị rút cạn trong các đợt bán tháo. Những rủi ro này trực tiếp làm lung lay niềm tin của người dùng đối với Crypto Lending.

Lỗ hổng smart contract

Smart contract mang đến sự minh bạch và tính tự động hóa, nhưng nó có thể bị lỗi code và là mục tiêu tấn công của hacker.

Báo cáo của Galaxy cho biết rằng các vụ hack smart contract trong DeFi đã gây thiệt hại hàng trăm triệu USD trong những năm gần đây. Ví dụ, Compound từng gặp các sự cố do lỗi định giá tài sản, dẫn đến tổn thất cho người dùng.

Để tránh những rủi ro từ lỗ hổng smart contract, các giao thức Lending phải được kiểm toán kỹ càng bởi các công ty uy tín. Nhưng ngay cả như vậy, cần hiểu rằng sẽ không có hệ thống nào an toàn 100%. Do đó, mỗi người dùng khi tham gia DeFi cần sự hiểu biết và nên cẩn thận hơn trong việc lựa chọn nền tảng.

Bất ổn pháp lý

Tính pháp lý luôn là một thách thức lớn đối với thị trường Crypto nói chung và mảng Lending nói riêng, đặc biệt khi các cơ quan quản lý tăng cường giám sát hơn trong những năm gần đây.

Tại Mỹ, SEC đã áp đặt các yêu cầu nghiêm ngặt đối với các nền tảng CeFi, họ xem một số hoạt động lending là chứng khoán chưa đăng ký. Trong Liên minh châu Âu, khung pháp lý MiCA (Markets in Crypto-Assets) đã bắt đầu có hiệu lực, đặt ra các tiêu chuẩn mới về tính minh bạch và bảo vệ người dùng.

Đúng là các quy định này giúp tăng niềm tin đối với thị trường Crypto, nhưng cũng làm phát sinh thêm một vài vấn đề liên quan đến chi phí, cơ chế hoạt động, cơ sở hạ tầng,... Hơn nữa, sự thiếu đồng bộ trong luật pháp giữa các quốc gia cũng gây ra đôi chút khó khăn, một số dự án phải hạn chế hoạt động ở các khu vực có quy định ngặt nghèo.

Báo cáo kết luận rằng, để giảm thiểu rủi ro, các nền tảng cần cải thiện cơ sở hạ tầng, tăng cường bảo mật, và hợp tác với cơ quan quản lý. Về phía người dùng, họ cần trang bị đầy đủ kiến thức và nghiên cứu kỹ lưỡng trước khi tham gia bất kỳ một giao thức Crypto Lending nào.

Góc nhìn cá nhân về báo cáo của Galaxy

Bài báo cáo “The State of Crypto Lending” là một tài liệu khá hữu ích, nó gây ấn tượng mạnh bởi cung cấp cái nhìn sâu sắc về thị trường Crypto Lending tính đến Q4/2024.

Điểm mạnh nhất của báo cáo nằm ở việc chia sẻ góc nhìn cân bằng giữa số liệu kỹ thuật và ngôn từ gần gũi. Việc đưa vào các ví dụ và số liệu cụ thể giúp minh họa xu hướng thị trường một cách sinh động. Báo cáo cũng thể hiện sự khách quan khi trình bày về các cơ hội lẫn rủi ro, tạo cảm giác thực tế và đáng tin cậy.

Trong đó, tác giả đã giải thích rõ ràng các khía cạnh như cơ chế hoạt động, xu hướng thị trường và rủi ro. Chính vì vậy mà tài liệu này phù hợp cho nhiều đối tượng, gồm cả người mới và các nhà đầu tư lâu năm.

- Đối với nhà đầu tư, họ được cung cấp các thông tin cần thiết để đánh giá tiềm năng và rủi ro của việc tham gia vào các nền tảng CeFi hoặc DeFi.

- Đối với các nhà phát triển blockchain, họ nhận thức được các vấn đề cần cải thiện, như bảo mật smart contract và xu hướng tích hợp L2.

- Đối với các cơ quan quản lý, họ hiểu rõ hơn cách thị trường vận hành để xây dựng các quy định phù hợp.

Tuy nhiên, sẽ là hoàn hảo hơn nếu như báo cáo đưa vào các hướng dẫn thực tế về cách người dùng chọn hoặc phương pháp để quản lý các rủi ro.

Trong tương lai, các xu hướng được tác giả đề cập đến như tích hợp blockchain L2, hay sự tham gia của nhà đầu tư tổ chức, nhiều khả năng sẽ tiếp tục diễn ra. Đây là yếu tố chính định hình sự phát triển của Crypto Lending trong 5-10 năm tới.

Ngoài ra, nếu các nền tảng có thể giải quyết những vấn đề về bảo mật và quy định pháp lý, Crypto Lending có thể trở thành một phần của nền tài chính toàn cầu. Tuy nhiên tại thời điểm này, chúng ta vẫn chưa nên lạc quan quá mức khi mà mối liên kết giữa DeFi và TradFi vẫn còn nhạt nhòa, do sự khác biệt về văn hóa và công nghệ vẫn là rào cản lớn.

Lời kết

Không chỉ là một tài liệu tham khảo thiết thực, giá trị thực sự của “The State of Crypto Lending” nằm ở việc khuyến khích độc giả tự tìm hiểu thêm để tham gia sâu hơn vào Crypto Lending. Hi vọng trong thời gian sắp tới, đội ngũ của Galaxy Digital Research sẽ tiếp tục ra mắt thêm những báo cáo xuất sắc tương tự.

Anh em có suy nghĩ gì về mảng Crypto Lending? Liệu lĩnh vực này có thể bùng nổ mạnh mẽ hơn trong tương lai? Hãy comment xuống phía dưới để trao đổi cùng cộng đồng Block24 nhé!

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công

Bình luận

Chưa có bình luận