Trong bối cảnh tiền tệ đang được tái định hình bởi công nghệ, stablecoin đang nổi lên như một nhân tố cốt lõi của lĩnh vực tài chính số thế hệ mới. Trong một bài viết với tiêu đề “Money 2.0: Stablecoins and the New Financial Stack” từ NC Analytics, tác giả đã đưa ra một cái nhìn toàn diện về vai trò ngày càng lớn của stablecoin trong việc định hình lại hạ tầng tài chính toàn cầu. Hãy cùng Block24 tìm hiểu chi tiết nhé.

Stablecoin là lớp cơ sở của "Money 2.0"

Stablecoin đang trở thành nền tảng thanh toán của kỷ nguyên tài chính mới "Money 2.0", nơi mà tiền tệ hoạt động như một giao thức công nghệ thay vì chỉ là đơn vị giá trị bị ràng buộc bởi pháp lý. Theo NC Analytics, có 3 đặc tính quan trọng sẽ khiến stablecoin trở thành hạ tầng cốt lõi của Money 2.0:

Thanh toán tức thời 24/7

Stablecoin cho phép thanh toán diễn ra liên tục khi dòng tiền không bị giữ lại trong tài khoản trung gian của hệ thống ngân hàng lỗi thời. Điều này giúp tăng tính thanh khoản, giảm rủi ro từ phía đối tác, dòng vốn không bị "giam" trong hệ thống thanh toán, doanh nghiệp có thể giữ vốn nhàn rỗi lâu hơn và tận dụng các cơ hội sinh lời ngay lập tức.

Chi phí giao dịch thấp

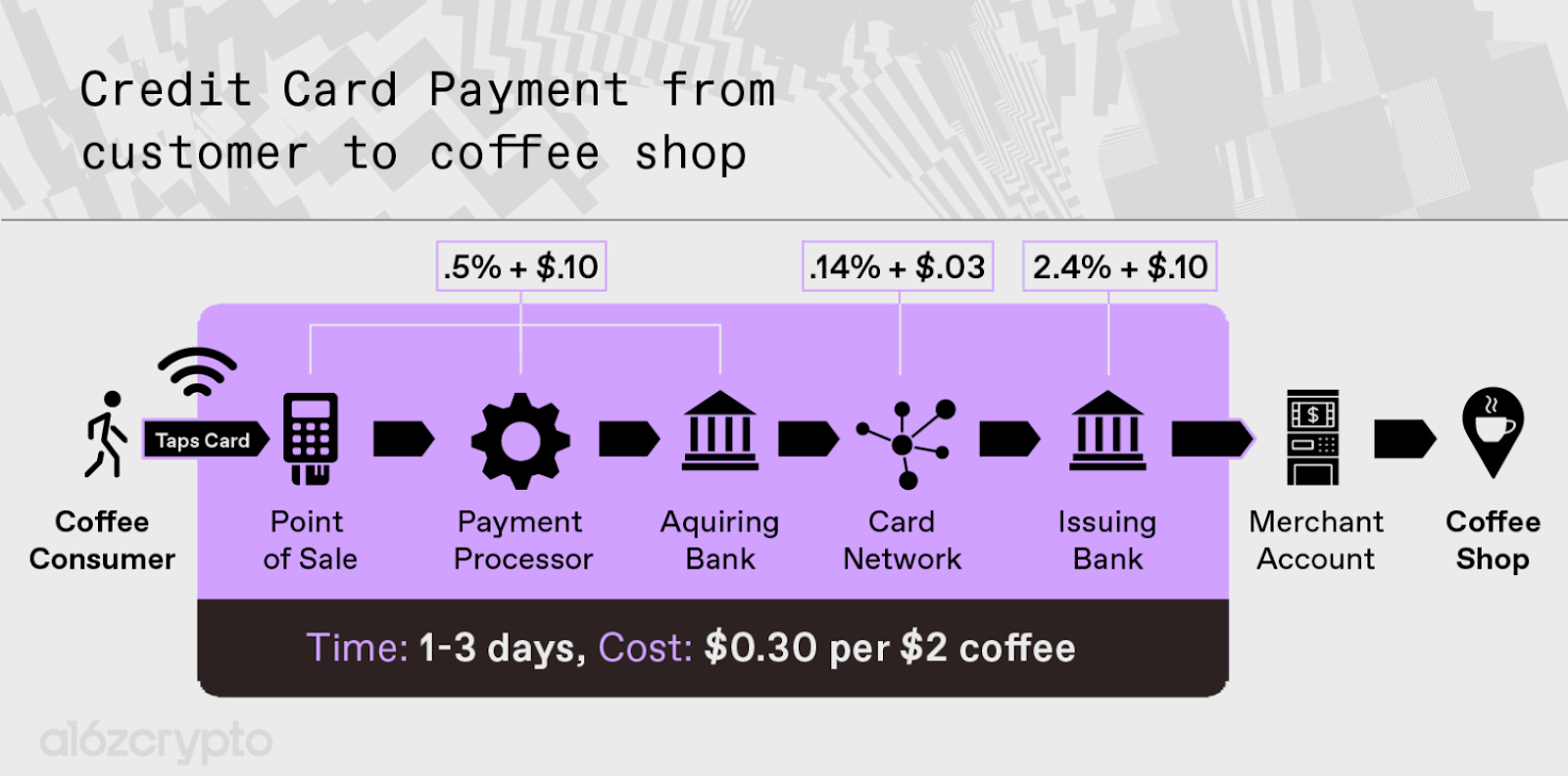

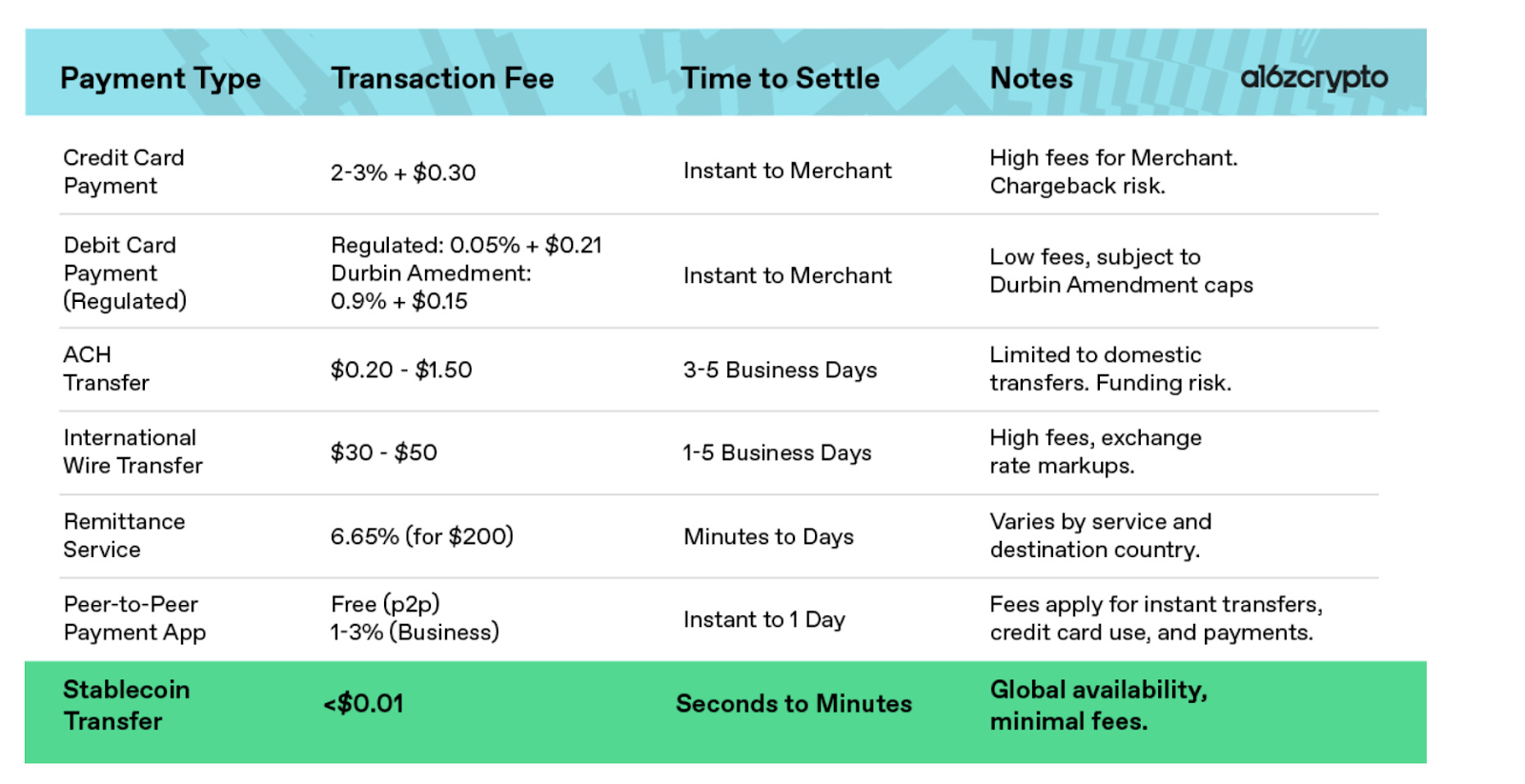

Khi giao dịch on-chain, stablecoin giúp tiết kiệm đáng kể chi phí giao dịch, ước tính khoảng 83% phí xử lý và 99.9% phí chuyển tiền quốc tế (từ 44$ còn 0.01$). Ngoài ra, chi phí hậu cần kế toán cũng có thể tiết kiếm được đến hàng chục nghìn USD mỗi năm. Trong thực tế, phí thanh toán bằng stablecoin qua Stripe là 1.5%, rẻ hơn nhiều so với phí cố định của thẻ tín dụng là 2.9% + 0.30$.

Ví dụ, với một cốc cà phê Starbucks 5$, người dùng sẽ chỉ phải trả 0,075$ khi dùng stablecoin, so với 0,445$ (tiết kiệm 83%) khi dùng phương thức thanh toán truyền thống.

Mở ra mô hình doanh thu mới

Stablecoin không chỉ giúp tiết kiệm mà còn tạo cơ hội kiếm lời cho các tổ chức, doanh nghiệp:

- Phát hành stablecoin riêng (Tether, Cirle, Paypal,...) để kiếm tiền từ phí phát hành (minting fee) hoặc rút stablecoin, và lợi tức từ tiền bảo chứng.

- Xây dựng hệ sinh thái thanh toán khép kín với các ưu đãi để thu hút khách hàng trung thành và tăng doanh thu, giữ dòng tiền lưu chuyển nội bộ, tận dụng phần stablecoin chưa dùng để sinh lời trong quỹ dự trữ.

- Áp dụng mô hình LP-as-a-service, nghĩa là cho bên thứ ba vay stablecoin nhận phí hoặc lợi tức như một dạng “cho thuê dòng tiền”.

Stablecoin và sự tham gia của các ông lớn tài chính

Tiềm năng và sự phát triển nhanh chóng của stablecoin không chỉ thu hút startup Web3, các tổ chức tài chính truyền thống và tập đoàn lớn cũng đã tích cực tham gia. Họ đang xây dựng và triển khai stablecoin ở quy mô lớn:

- Visa và Mastercard đều đã thử nghiệm thanh toán stablecoin on-chain trên Solana và Ethereum.

- JPMorgan phát hành JPM Coin, phục vụ thanh toán nội bộ giữa các khách hàng tổ chức, với khối lượng giao dịch lên đến hàng tỷ USD/ngày.

- Goldman Sachs và Franklin Templeton đã token hóa tài sản (như quỹ thị trường tiền tệ) để phục vụ cho việc backing stablecoin bằng tài sản sinh lời.

- Stripe tích hợp stablecoin để dễ dàng thanh toán cho các nhà sáng tạo nội dung trên toàn cầu.

- PayPal đã phát hành stablecoin PYUSD, và đang tích hợp sâu vào hệ sinh thái thanh toán số của mình.

Tóm lại, các tập đoàn lớn đang xây dựng “private stablecoin stack” cho riêng mình, có nghĩa là phát hành, phân phối, và kiểm soát stablecoin trong phạm vi hệ sinh thái của họ. Stablecoin giờ đây không còn là dự án crypto mang tính thử nghiệm, mà trở thành một phần chiến lược trong các hệ thống thanh toán và tài chính toàn cầu.

Quy mô thị trường và tốc độ tăng trưởng

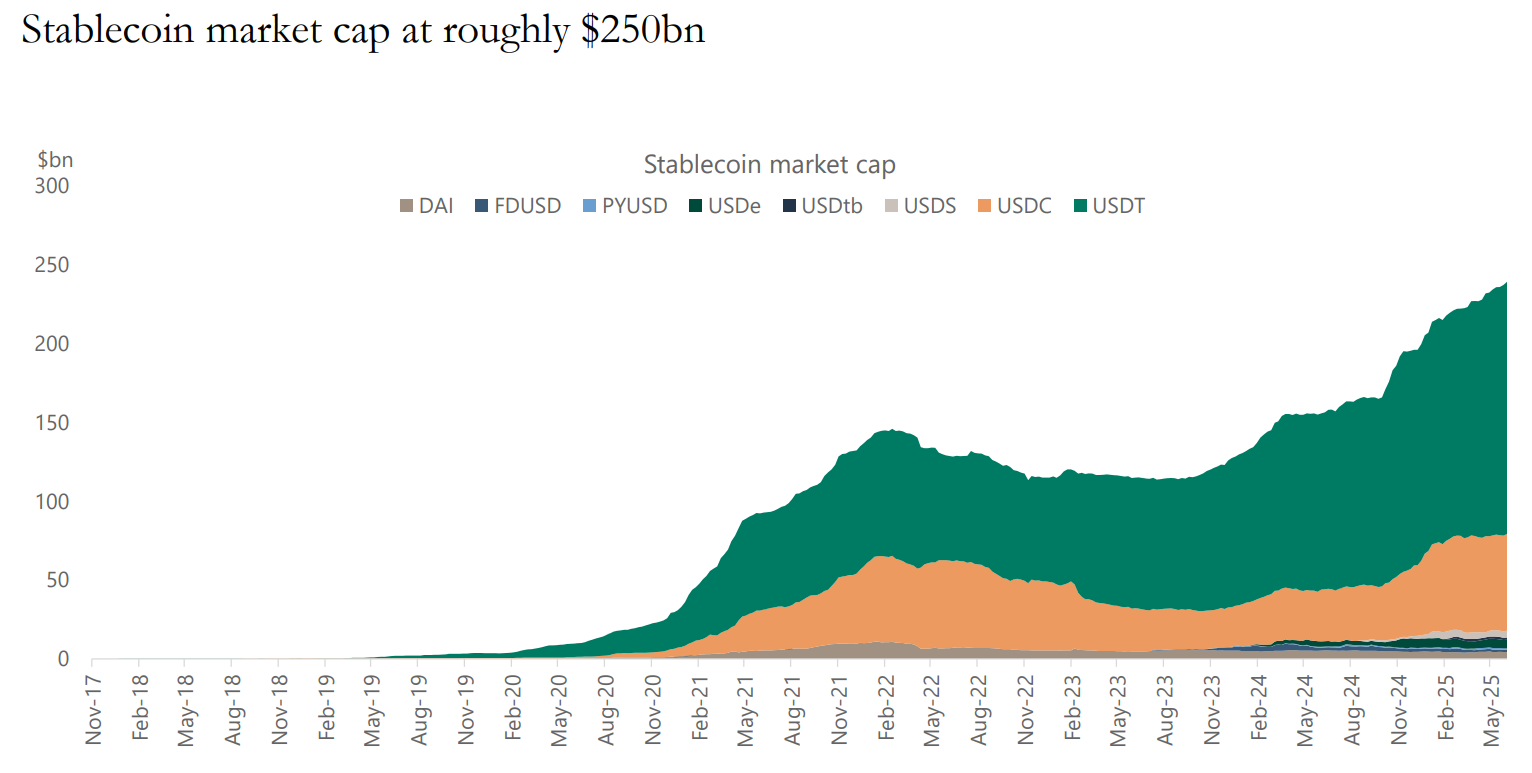

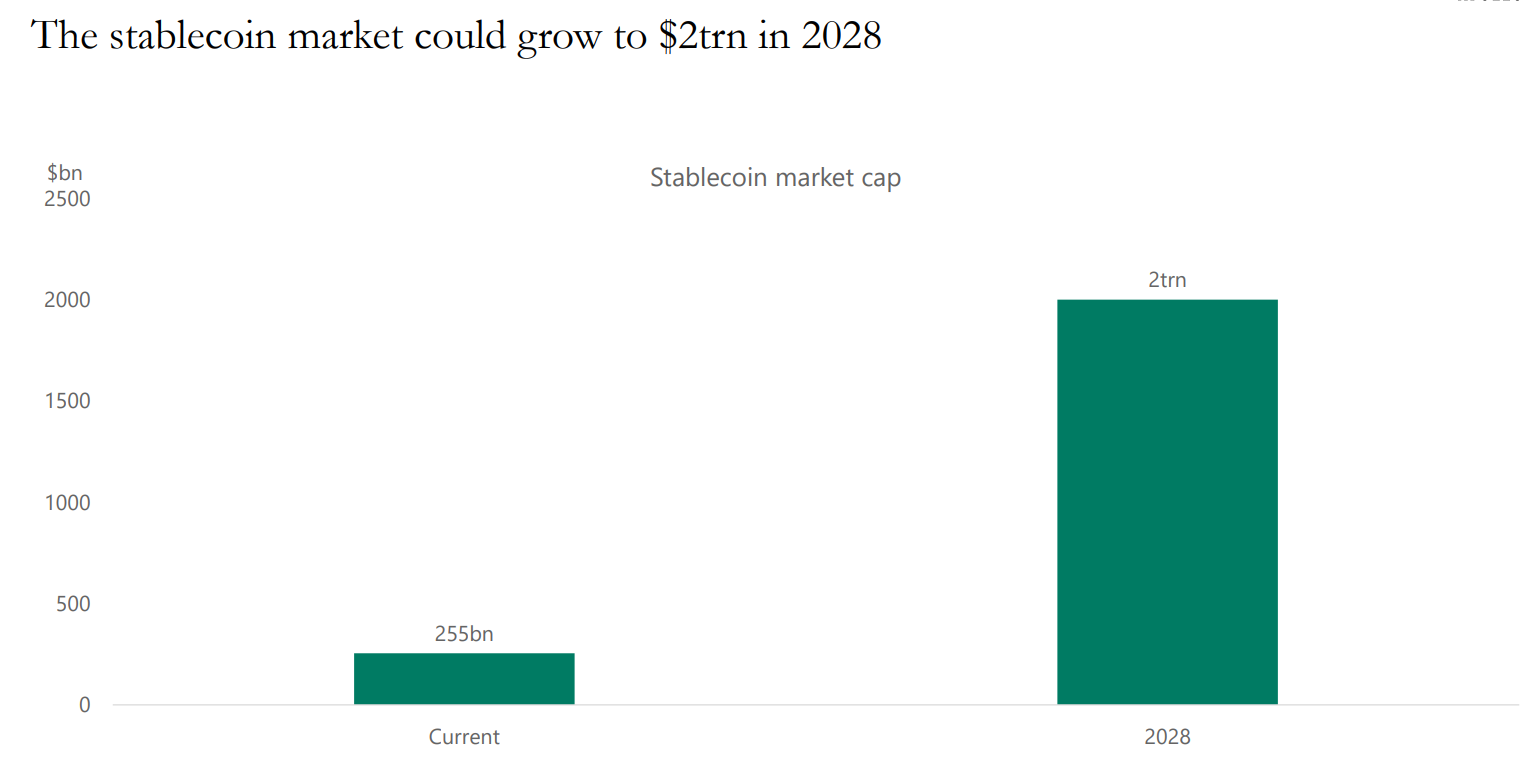

Stablecoin đã vươn lên thành một lớp tài sản lớn trong hệ thống tài chính mới, với vốn hóa thị trường đạt ~255 tỷ USD tính đến giữa năm 2025. Trong đó, USDT và USDC chiếm khoảng 85% tổng vốn hóa, lần lượt với ~160 tỷ USD và ~90 tỷ USD. Sự tăng trưởng này diễn ra mạnh mẽ kể từ đầu năm 2024, sau giai đoạn thị trường crypto điều chỉnh trong năm 2022-2023.

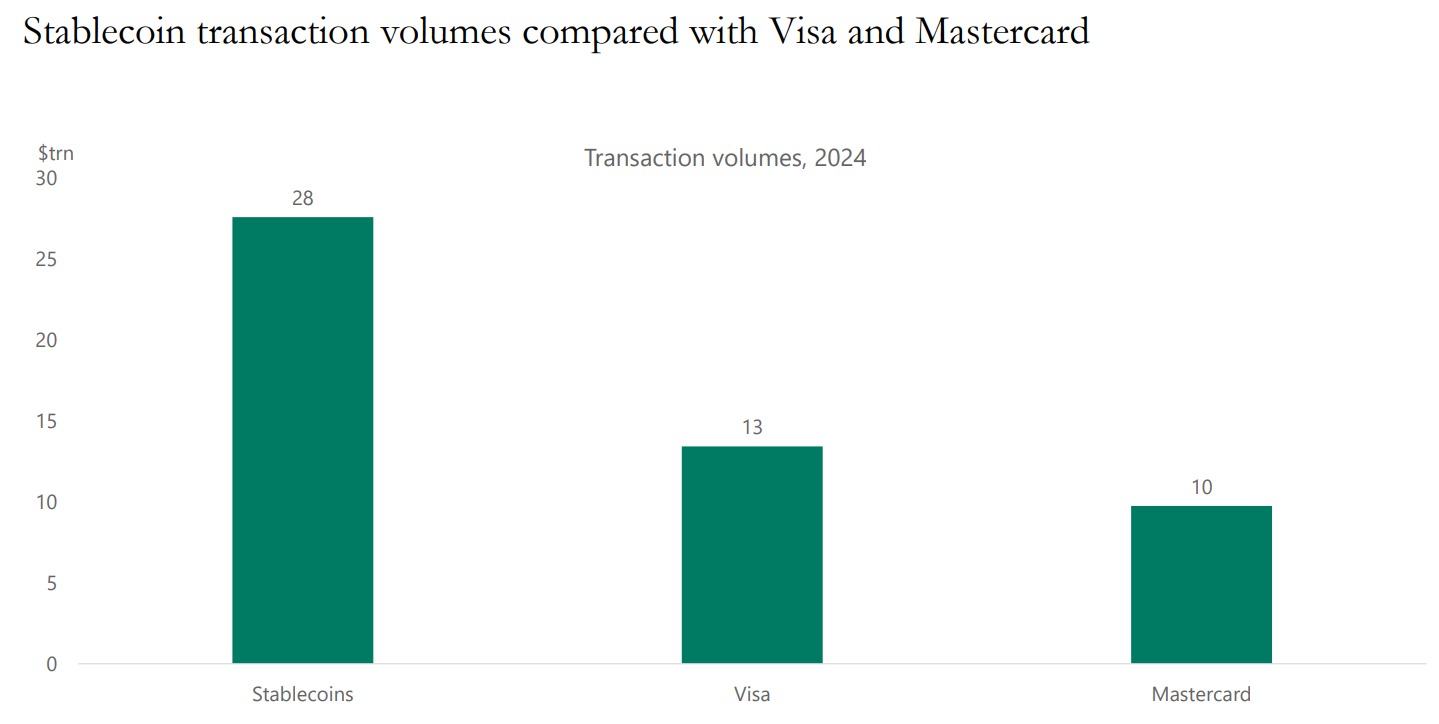

Về quy mô sử dụng, khối lượng giao dịch stablecoin trong năm 2024 đạt 28 nghìn tỷ USD, cao hơn hơn 2 lần Visa (13 nghìn tỷ USD) và gần 3 lần Mastercard (10 nghìn tỷ USD). Stablecoin cũng vượt qua các hệ thống thanh toán lớn khác như PayPal, Western Union (Remittance) và chỉ còn kém ACH (Automated Clearing House) – một hệ thống chuyển tiền ngân hàng truyền thống của Mỹ.

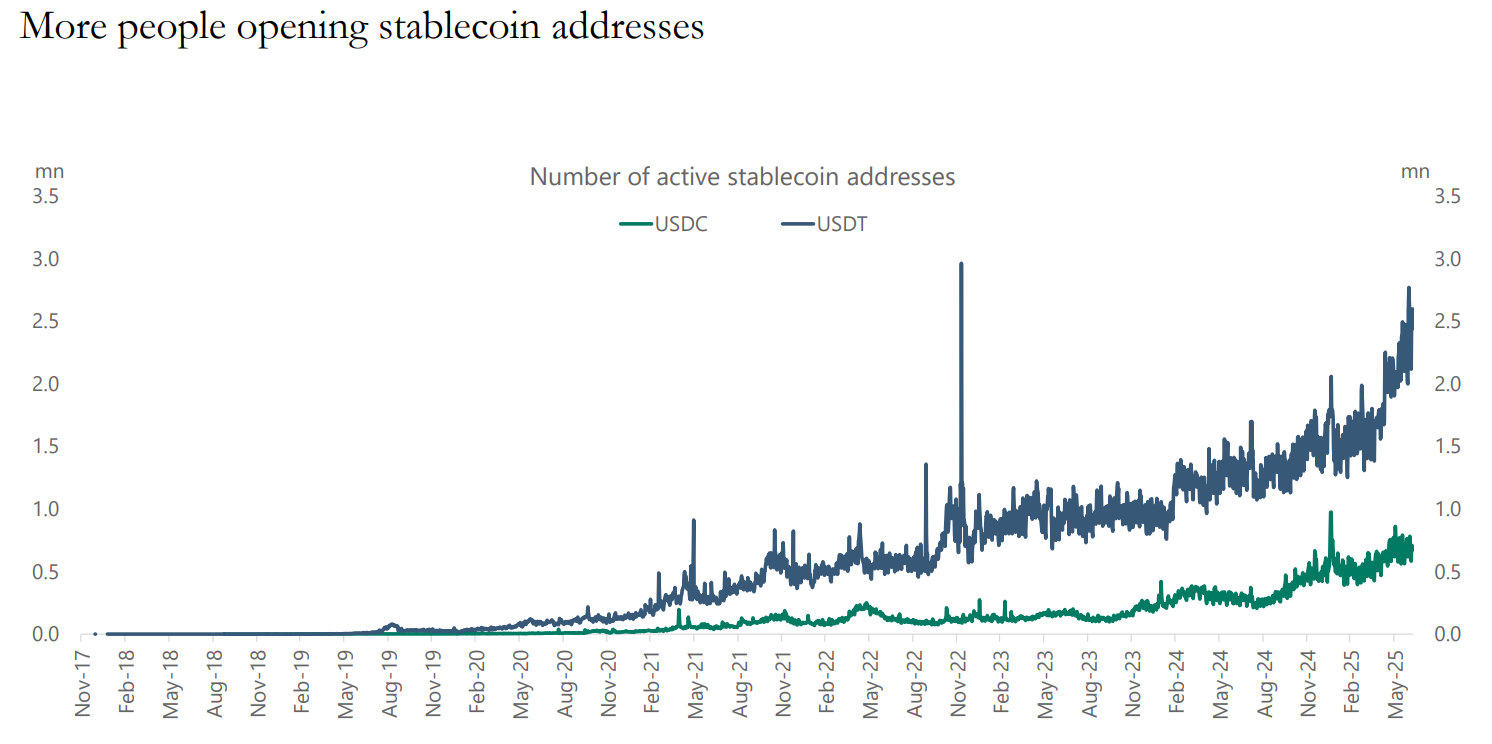

Đặc biệt, số lượng địa chỉ ví đang hoạt động cũng tăng trưởng mạnh. Tính đến giữa năm 2025, USDT có hơn 2,5 triệu ví đang hoạt động, trong khi USDC đạt gần 0,7 triệu ví, phản ánh sự mở rộng người dùng ổn định và liên tục kể từ năm 2020.

Tuy phần lớn giao dịch stablecoin hiện vẫn phục vụ mục đích giao dịch crypto (chiếm 88% tổng số giao dịch), nhưng các lĩnh vực như On/Off-Ramping (4%), Tokenized RWA Settlement (3%), Thanh toán P2P, B2C/C2B, B2B (2% mỗi nhóm),… cũng đang dần hình thành và phát triển, mở đường cho các ứng dụng thực tiễn hơn ngoài crypto.

Theo dự báo của Apollo Research, vốn hóa thị trường stablecoin có thể tăng gấp gần 8 lần, đạt 2.000 tỷ USD vào năm 2028, nếu xu hướng được mở rộng và tiếp tục tăng tốc như hiện tại.

Tiềm năng tái thiết hạ tầng tài chính toàn cầu

Theo NC Analytics nhận định, stablecoin đã không còn đơn thuần là một công cụ thanh khoản trong thị trường crypto, mà dần trở thành một lớp hạ tầng mới của hệ thống tài chính toàn cầu.

Với chi phí giao dịch rẻ hơn đáng kể, stablecoin giúp người dùng tiết kiệm đáng kể. Như ví dụ ở trên, Stripe cho phép thanh toán bằng stablecoin với phí chỉ 1.5%, thấp hơn nhiều so với thẻ tín dụng thông thường với 2.9% + 0.3$. Đồng thời, thời gian thanh toán gần như tức thì, thay vì mất vài ngày như hệ thống truyền thống.

Stablecoin đang cạnh tranh trực tiếp với các hệ thống như SWIFT, ACH và các dịch vụ chuyển tiền như Western Union. Trong khi các hệ thống hiện tại mất nhiều thời gian xử lý, phụ thuộc trung gian và tính phí cao (nhất là với giao dịch quốc tế) thì stablecoin cung cấp khả năng gửi tiền xuyên biên giới nhanh, rẻ, 24/7 mà không phụ thuộc vào lịch làm việc của ngân hàng (5 ngày/tuần và 8 giờ/ngày).

Nhờ những lợi thế đó, stablecoin đang mở ra cánh cửa tài chính cho hàng triệu người dùng toàn cầu, đặc biệt là những người không có điều kiện sử dụng tài khoản ngân hàng. Hơn nữa, stablecoin có thể được tích hợp trực tiếp vào các ví kỹ thuật số, mạng xã hội, hoặc các ứng dụng fintech, giúp dễ dàng tiếp cận bất kỳ đối tượng người dùng nào.

Nhìn rộng ra, những giá trị mà stablecoin mang lại là nền tảng để xây dựng các dịch vụ tài chính mới như cho vay, thanh toán, lưu ký hoặc quản lý tài sản mà không cần phụ thuộc vào hạ tầng ngân hàng truyền thống.

Những thách thức và rủi ro hiện hữu

Dù đã chứng minh được tiềm năng hấp dẫn, nhưng mảng stablecoin vẫn tồn tại nhiều rào cản cần vượt qua, bao gồm:

- Pháp lý còn chưa rõ ràng: Việc thiếu một khung pháp lý toàn diện khiến các tổ chức phát hành và người dùng vẫn phải đối mặt với nhiều bất ổn. Dù châu Âu đã thông qua MiCA (khung pháp lý crypto tại EU) và Mỹ đang thảo luận Genius Act (khung pháp lý crypto tại Mỹ), nhưng tiến độ áp dụng còn chậm và chưa đồng bộ giữa các quốc gia.

- Hạ tầng và trải nghiệm người dùng: So với ngân hàng truyền thống, trải nghiệm sử dụng stablecoin vẫn còn phức tạp (tạo ví, quản lý ví, bảo mật private key/seed phrase,...), dẫn đến khó tiếp cận với người dùng phổ thông. Do đó, các ứng dụng tích hợp stablecoin cần phải đơn giản hóa UX và cải thiện bảo mật hơn nữa.

- Vấn đề niềm tin và minh bạch: Niềm tin nơi người dùng hết sức quan trọng nhưng vẫn là điểm yếu của stablecoin, đặc biệt sau cú sập UST năm 2022 và sự kiện USDC bị mất peg do SVB (ngân hàng Silicon Valley) sụp đổ. Các tổ chức phát hành stablecoin cần tăng cường minh bạch dự trữ, công khai kiểm toán định kỳ, và chứng minh khả năng bảo toàn giá trị.

Các sự kiện lớn và xu hướng stablecoin

Stablecoin đang dần trở thành tâm điểm thảo luận tại các hội nghị tài chính và công nghệ có quy mô toàn cầu như:

- Money20/20: Sự kiện hàng đầu về công nghệ tài chính.

- Token2049: Hội nghị Web3 nổi bật tại châu Á và châu Âu.

- Permissionless: Quy tụ cộng đồng DeFi, crypto và nhà đầu tư tổ chức.

Tại các sự kiện này, stablecoin không còn bị xem là khái niệm mới lạ, mà đã chuyển sang giai đoạn thảo luận về ứng dụng thực tiễn. Từ câu hỏi: “Tại sao lại cần stablecoin?, nay đã chuyển sang: “Làm thế nào để triển khai stablecoin ngay bây giờ?”

Cụ thể, các nội dung được quan tâm bao gồm:

- Cách các tổ chức tài chính truyền thống có thể tích hợp stablecoin vào hệ thống thanh toán hiện có, từ ngân hàng đến fintech và thương mại điện tử.

- Sử dụng stablecoin để thanh toán xuyên biên giới, giảm chi phí và thời gian so với các phương thức như SWIFT hay ACH.

- Mối quan hệ giữa khung pháp lý mới và mô hình phát hành stablecoin, đặc biệt trong bối cảnh xuất hiện các quy định như MiCA (châu Âu) và Genius Act (Mỹ).

- Khả năng xây dựng các sản phẩm tài chính mới, chẳng hạn như stablecoin cho người tiêu dùng hoặc doanh nghiệp, hoặc stablecoin được bảo chứng bằng tài sản thực (RWA-backed).

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

Bình luận

Chưa có bình luận