Nếu như stablecoin là “cầu nối” đầu tiên giữa tiền tệ và blockchain, thì RWA được xem như bước kế tiếp, mang tham vọng tiến xa hơn: đưa toàn bộ tài sản truyền thống lên on-chain. Theo tác giả @100y_eth trong một bài viết trên X gần đây, RWA đang nổi lên như một mảnh ghép quan trọng sau stablecoin. Trong đó, U.S. Treasuries (trái phiếu chính phủ Mỹ) là loại tài sản được token hóa phổ biến nhất và sẽ tiếp tục dẫn đầu xu hướng. Hãy cùng Block24 tìm hiểu qua bài viết này nhé.

Tổng quan về RWA

RWA (Real World Assets) là khái niệm dùng để chỉ các tài sản ngoài đời thực được đưa lên blockchain dưới dạng token. Về mặt lý thuyết, bất kỳ loại tài sản nào, từ cổ phiếu, trái phiếu, quỹ, hàng hóa, bất động sản cho đến tác phẩm nghệ thuật, đều có thể được token hóa. Tuy nhiên, trong bối cảnh blockchain hiện nay, RWA thường tập trung chủ yếu vào tài sản tài chính truyền thống như trái phiếu, cổ phiếu, hàng hóa và quỹ đầu tư.

Nếu stablecoin là bước đầu tiên giúp số hóa tiền tệ trên blockchain, thì RWA được xem như bước kế tiếp để mở rộng ứng dụng blockchain sang toàn bộ thị trường tài chính.

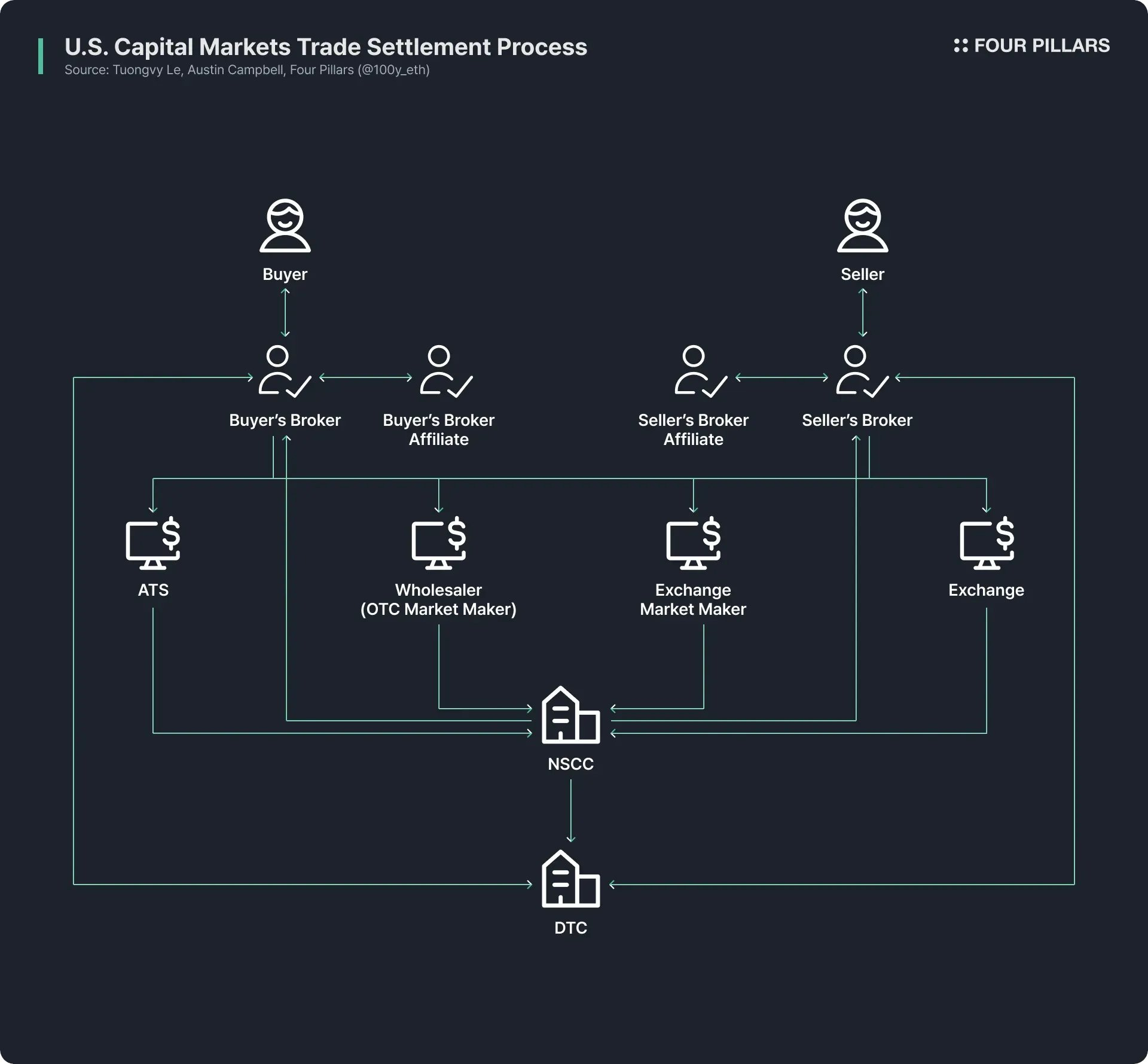

Lợi thế của RWA nằm ở việc nó có khả năng cải tổ phần hạ tầng vốn lạc hậu của hệ thống tài chính truyền thống. Dù fintech hiện đại đã cải thiện đáng kể trải nghiệm người dùng, nhưng cơ chế giao dịch, thanh toán, lưu ký và bù trừ vẫn còn phụ thuộc vào nền tảng hạ tầng cũ kỹ được xây dựng từ những năm 1970. Đây là nguyên nhân xuất hiện nhiều vấn đề hạn chế như quá nhiều trung gian, chậm chạp trong thanh toán, thiếu minh bạch và chi phí cao.

Blockchain, với đặc tính minh bạch và khả năng lập trình thông qua smart contract, có tiềm năng giải quyết những bất cập này. Việc token hóa tài sản truyền thống có thể mang lại:

- Khả năng thanh toán gần như ngay lập tức, giảm độ trễ so với cơ chế bù trừ truyền thống.

- Quyền sở hữu trực tiếp, hạn chế phụ thuộc vào trung gian lưu ký.

- Khả năng đầu tư linh hoạt, giúp nhiều nhà đầu tư nhỏ lẻ tiếp cận các tài sản vốn chỉ dành cho tổ chức.

- Chi phí thấp hơn và tính minh bạch cao hơn, nhờ loại bỏ nhiều tầng lớp trung gian.

- Khả năng tích hợp DeFi, mở ra các mô hình tài chính có thể lập trình.

Chính nhờ những tiềm năng này, tác giả @100y_eth cho rằng RWA đang trở thành một trong những mảng được quan tâm nhiều nhất sau stablecoin. Nhiều tổ chức lớn đã nhanh chóng nhập cuộc:

- BlackRock phát hành BUIDL, quỹ thị trường tiền tệ token hóa trị giá 2,4 tỷ USD. Robinhood công bố kế hoạch đưa cổ phiếu lên blockchain.

- Các cơ quan quản lý tài chính tại Mỹ, châu Âu, châu Á đều bắt đầu thảo luận về khuôn khổ pháp lý cho RWA.

US Treasuries - mảng dẫn đầu trong RWA

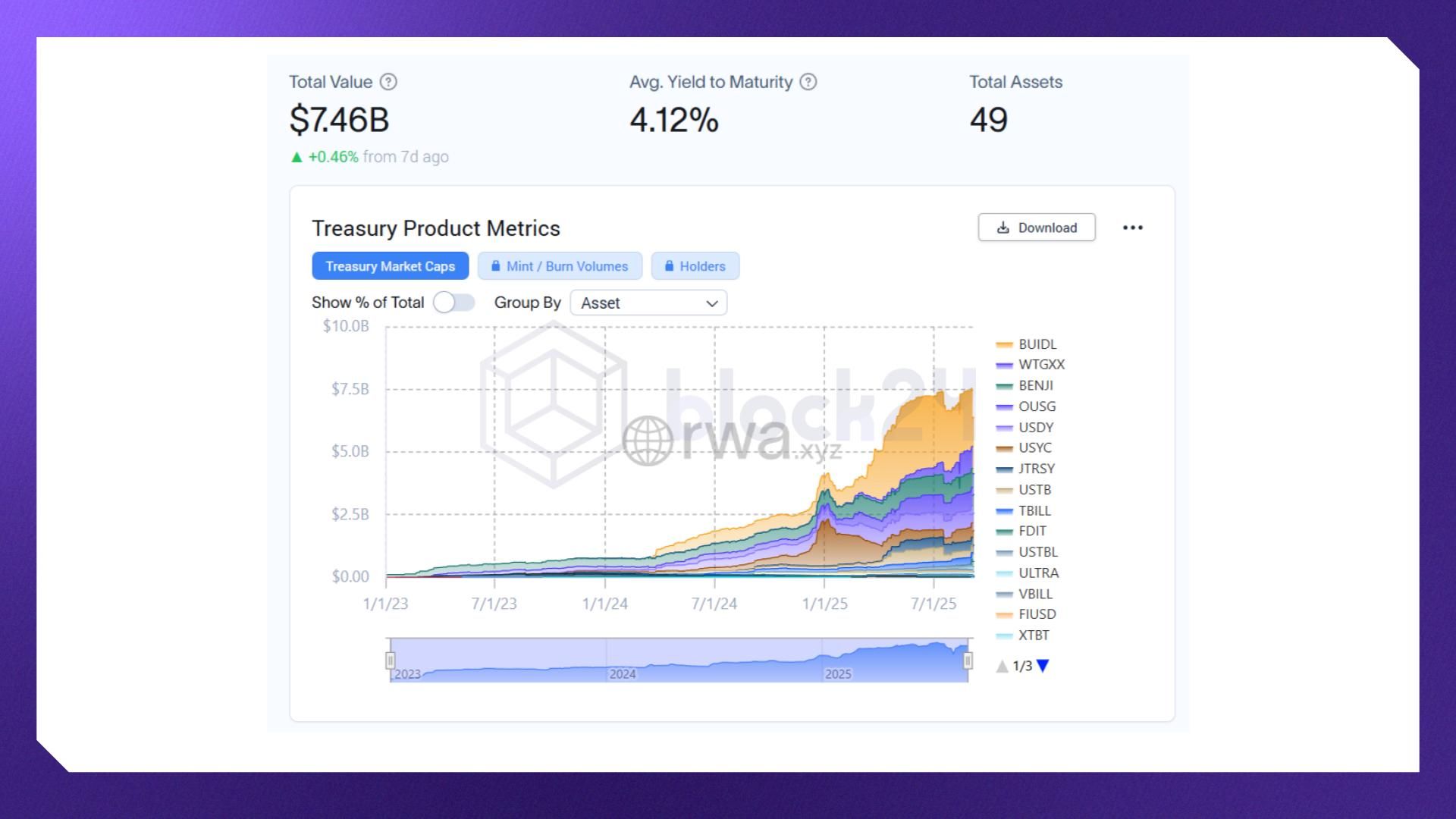

Trong số các loại tài sản truyền thống được token hóa, trái phiếu chính phủ Mỹ (US Treasuries) đang là phân khúc phát triển mạnh nhất. Theo dữ liệu từ RWA.xyz tính đến tháng 9/2025, quy mô thị trường US Treasury fund-based RWA tokens (token trái phiếu Mỹ) đã đạt khoảng 7,46 tỷ USD, tương ứng mức tăng trưởng 370% chỉ trong vòng một năm.

Lý do khiến US Treasuries trở thành mảng dẫn đầu trong RWA bao gồm:

- Thanh khoản sâu & an toàn cao: Đây được xem là tài sản gần như không có rủi ro vỡ nợ, chiếm niềm tin lớn từ nhà đầu tư toàn cầu.

- Khả năng tiếp cận toàn cầu: Token hóa giúp nhà đầu tư ngoài nước Mỹ dễ dàng sở hữu trái phiếu Mỹ.

- Lợi suất ổn định (~4%): Mang lại sức hấp dẫn trong bối cảnh thị trường lãi suất biến động.

- Sự tham gia của tổ chức lớn: BlackRock với quỹ BUIDL trị giá 2,4 tỷ USD, cùng với sự tham gia của các tổ chức lớn khác như Franklin Templeton và WisdomTree, tạo hiệu ứng củng cố niềm tin thị trường.

- Quy trình token hóa đơn giản: Có thể triển khai trong khuôn khổ pháp lý hiện hành, không đòi hỏi cơ chế đặc biệt mới.

Tóm lại, chính nhờ sự kết hợp giữa an toàn, lợi nhuận ổn định và uy tín từ các tổ chức hàng đầu, US Treasuries đã trở thành mảng tiên phong, đặt nền móng cho sự phát triển rộng lớn hơn của thị trường RWA.

Phương thức token hóa US Treasuries

@100y_eth cho biết, phần lớn mọi người thường nghĩ việc token hóa trái phiếu chính phủ Mỹ sẽ liên quan đến những cơ chế pháp lý phức tạp, tuy nhiên thực tế lại đơn giản hơn rất nhiều.

Đáng chú ý, không phải U.S. Treasuries được đưa trực tiếp lên blockchain, mà thay vào đó, các quỹ đầu tư hoặc money market fund (quỹ thị trường tiền tệ) nắm giữ chúng mới chính là đối tượng được token hóa.

Trong mô hình này, vai trò trung tâm thuộc về transfer agent, là đơn vị chịu trách nhiệm quản lý sổ đăng ký cổ đông cho quỹ. Thay vì lưu trữ dữ liệu trong cơ sở hạ tầng nội bộ như cách truyền thống, transfer agent sử dụng blockchain. Nhờ đó mà token phát hành trên blockchain sẽ đại diện cho quyền sở hữu cổ phần trong quỹ.

Về mặt pháp lý, việc nắm giữ token chưa đồng nghĩa với quyền sở hữu 100% được luật công nhận. Tuy nhiên, do transfer agent sử dụng token làm cơ sở ghi nhận nên trên thực tế, nhà đầu tư sở hữu token được đảm bảo quyền lợi tương ứng trong quỹ, miễn là không xảy ra sự cố hay rủi ro bảo mật.

Ưu điểm của phương thức này nằm ở sự đơn giản và khả thi, không cần khung pháp lý mới, vẫn tuân thủ luật chứng khoán hiện hành, đồng thời mang lại tính minh bạch và có thể lập trình trên blockchain.

Các tiêu chí phân tích Tokenized U.S. Treasuries

Tổng quan token

Mỗi Tokenized U.S. Treasuries (token trái phiếu Mỹ) có đặc điểm riêng tùy vào protocol phát hành. Các yếu tố quan trọng thường được phân tích bao gồm:

- Quy mô phát hành và số lượng holder: Cho thấy mức độ phổ biến và khả năng tiếp cận.

- Mức đầu tư tối thiểu: Có quỹ mở cho retail chỉ với vài trăm USD, trong khi nhiều quỹ khác yêu cầu tối thiểu 100.000 USD.

- Phí quản lý và cấu trúc quỹ: Phản ánh chi phí duy trì cũng như cách thức vận hành.

Chỉ nhìn vào những yếu tố này cũng đủ để thấy sự khác biệt rõ rệt giữa các token và đối tượng nhà đầu tư mà chúng hướng tới. Ví dụ:

- BENJI và WTGXX: Yêu cầu mức đầu tư tối thiểu thấp (chỉ từ vài trăm USD) và mở cửa cho cả nhà đầu tư phổ thông (retail). Do đó, số lượng holder cao hơn đáng kể so với các quỹ khác.

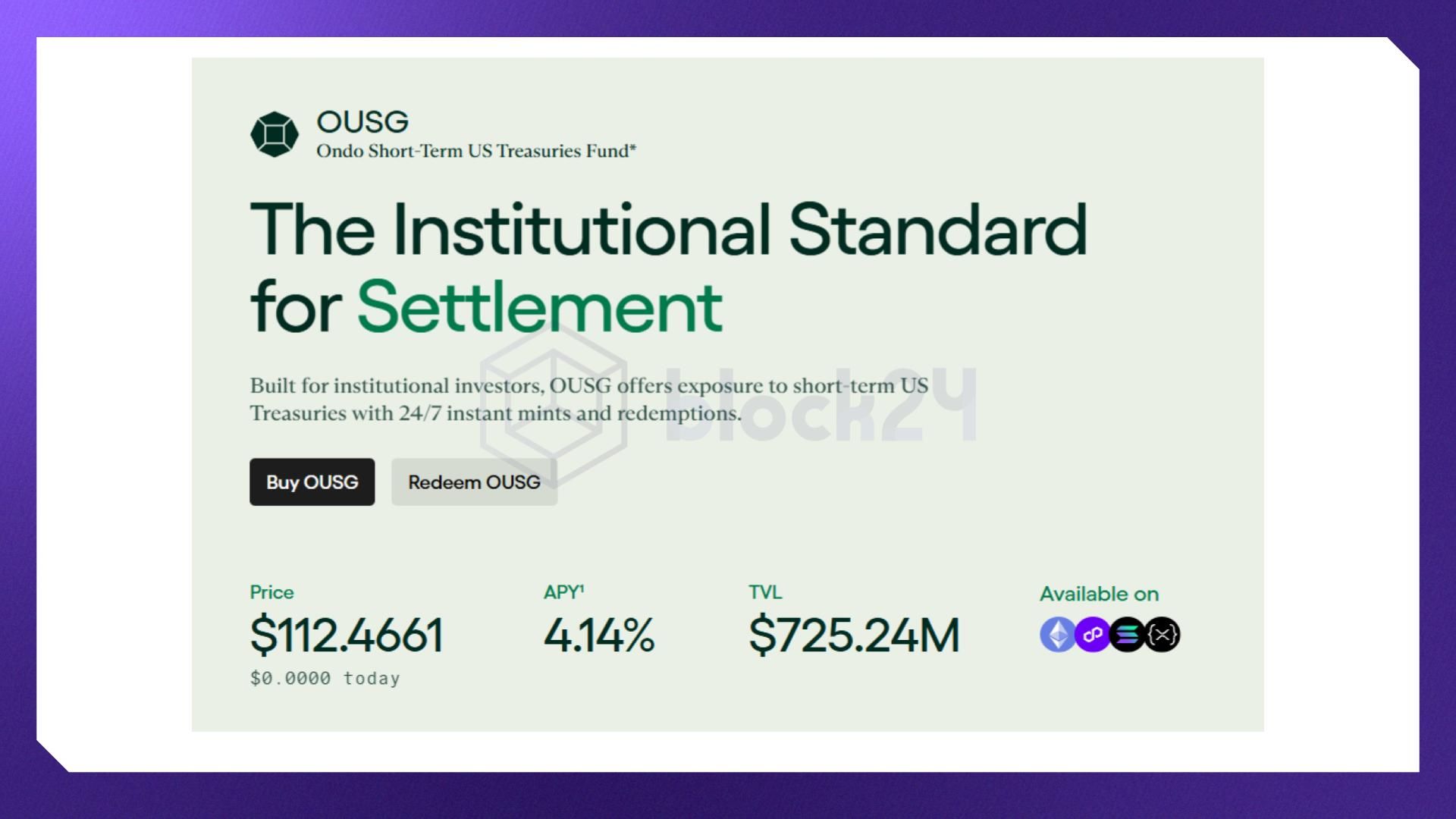

- BUIDL (BlackRock) và OUSG (Ondo): Chỉ cho phép các nhà đầu tư được công nhận (accredited investor) hoặc đủ điều kiện (qualified purchaser) tham gia. Yêu cầu vốn và quá trình xác minh gắt gao khiến số lượng holder rất hạn chế hơn.

- USYC hoặc JTRSY: Yêu cầu mức đầu tư tối thiểu từ 100.000 USD trở lên nên càng thu hẹp tệp nhà đầu tư và làm cho token khó phổ biến hơn.

Khung pháp lý & cấu trúc phát hành

Các token trái phiếu Mỹ vẫn được coi là chứng khoán số (digital securities) và phải tuân thủ khung pháp lý cụ thể, điển hình gồm có:

- Regulation D Rule 506(c) + Investment Company Act 3(c)(7): Phổ biến nhất, chỉ dành cho accredited hoặc qualified investors (ví dụ BUIDL, OUSG, USTB).

- Investment Company Act 1940 2a-7: Quỹ tiền tệ được SEC quản lý, cho phép retail tham gia (BENJI, WTGXX).

- Cayman Islands Mutual Funds Act / BVI SIBA: Quỹ offshore, hướng tới nhà đầu tư chuyên nghiệp, yêu cầu vốn tối thiểu cao (100.000 USD).

- Các khung pháp lý khác: Châu Âu (UCITS), Singapore (SFA).

Trong mỗi cấu trúc phát hành token thường có sự tham gia của nhiều bên nhằm vừa tuân thủ luật pháp, vừa tạo niềm tin cho nhà đầu tư:

- Fund entity: Thực thể pháp lý đứng ra huy động vốn.

- Fund manager / Investment manager: Quản lý danh mục đầu tư.

- Custodian: Lưu ký tài sản.

- Transfer agent: Quản lý sổ cổ đông.

- Auditor: Kiểm toán, đảm bảo minh bạch.

Ứng dụng on-chain

Một trong những lợi ích lớn nhất của token hóa trái phiếu Mỹ là khả năng tích hợp vào blockchain. Tuy nhiên, thực tế cho thấy các token này hiếm khi được sử dụng trực tiếp trong DeFi vì phải tuân thủ KYC và whitelist. Thay vào đó, chúng phát huy giá trị thông qua các ứng dụng gián tiếp, chẳng hạn như:

- Làm tài sản thế chấp: Ethena dùng BUIDL để phát hành stablecoin USDtb.

- Tích hợp vào danh mục đầu tư: Ondo đưa các quỹ trái phiếu Mỹ token hóa vào sản phẩm RWA thân thiện hơn với retail.

- Phát hành đa chuỗi: Giúp token tồn tại trên nhiều mạng để tăng tính linh hoạt cho nhà đầu tư.

Những hạn chế và thách thức

Các token trái phiếu chính phủ Mỹ hiện nay còn gặp nhiều rào cản cần phải được tháo gỡ nếu muốn trở nên phổ biến hơn:

- Khó sử dụng trong DeFi: Bởi vì chúng vẫn là chứng khoán số nên bắt buộc phải KYC và giới hạn ví được phép tham gia. Do đó, nhà đầu tư không thể tự do mua bán trên các giao thức DeFi như token thông thường.

- Số lượng người nắm giữ rất ít: Nhiều quỹ chỉ chấp nhận nhà đầu tư giàu có hoặc tổ chức lớn, lại yêu cầu vốn tối thiểu từ vài chục nghìn đến hàng trăm nghìn USD, nên phần lớn token chỉ có số ít người nắm giữ.

- Chủ yếu phục vụ cho tổ chức: Hiện nay các token này thường được các giao thức lớn như Ethena hay Ondo sử dụng để quản lý ngân quỹ hoặc làm tài sản thế chấp. Nhà đầu tư cá nhân chỉ có thể hưởng lợi gián tiếp, chứ không tiếp cận trực tiếp.

- Luật pháp phân mảnh, thiếu tiêu chuẩn chung: Mỗi quỹ phát hành ở một quốc gia khác nhau (Mỹ, Cayman, BVI, châu Âu, Singapore) nên có quy định riêng về đối tượng tham gia, mức vốn tối thiểu, cách quản lý. Điều này gây khó khăn khi muốn đưa token vào hệ sinh thái DeFi một cách thống nhất.

- Chưa có khung pháp lý chuyên biệt cho RWA: Việc sở hữu token hiện mới chỉ được coi là quyền lợi gián tiếp trong quỹ, chứ chưa được pháp luật công nhận hoàn toàn là quyền sở hữu hợp pháp ngoài đời thực. Điều này có thể gây rủi ro nếu có tranh chấp.

- Khả năng hoạt động đa chuỗi còn hạn chế: Nhiều token đã được phát hành trên nhiều mạng blockchain khác nhau, nhưng thiếu giải pháp kết nối đồng bộ, khiến thanh khoản bị chia nhỏ và làm giảm trải nghiệm của nhà đầu tư.

Triển vọng phát triển trong tương lai

Theo @100y_eth, token hóa trái phiếu chính phủ Mỹ có thể trở thành bước tiến quan trọng tiếp theo sau stablecoin, mở ra cánh cửa để toàn bộ thị trường tài chính truyền thống bước vào blockchain. Khi quá trình này diễn ra, lợi ích không chỉ dừng ở việc số hóa tài sản, mà còn ở khả năng thay đổi hạ tầng giao dịch vốn đã lỗi thời, giúp thanh toán nhanh hơn, minh bạch hơn và chi phí thấp hơn.

Dù hiện tại các token này còn bị giới hạn trong phạm vi sử dụng B2B và yêu cầu khắt khe về pháp lý, nhưng triển vọng phát triển là rất lớn. Khi các khung pháp lý mới cho RWA được xây dựng và các giải pháp kết nối liên chuỗi được cải thiện, token trái phiếu Mỹ có thể được ứng dụng trực tiếp trong DeFi, thay vì chỉ thông qua trung gian. Điều này sẽ mở rộng tệp nhà đầu tư, từ tổ chức lớn đến cá nhân nhỏ lẻ.

Ngoài ra, sự tham gia ngày càng mạnh mẽ của những tổ chức tài chính hàng đầu như BlackRock, Franklin Templeton hay WisdomTree cũng cho thấy niềm tin vào RWA đang tăng lên. Chính sự hậu thuẫn này sẽ giúp token hóa trái phiếu Mỹ phát triển bền vững, trở thành nền tảng cho một thị trường tài chính minh bạch và hiệu quả hơn trong tương lai.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

Bình luận

Chưa có bình luận