Tài sản tạo lợi suất đang bước vào giai đoạn vàng của crypto. Nếu như trong hơn một thập kỷ qua, thị trường chủ yếu xoay quanh giá, chu kỳ tăng giảm và các câu chuyện đầu cơ, thì năm 2025 đánh dấu một bước chuyển lớn: crypto bắt đầu vận hành giống TradFi nhưng hiệu quả hơn, nhanh hơn và sinh lợi tốt hơn. Báo cáo “Yield Bearing Assets and Stablecoins Report 2025” của Redstone Finance đã cho thấy rõ điều này. Hãy cùng Block24 điểm qua những ý chính trong bài báo cáo đáng chú ý này nhé.

Sự chênh lệch lớn giữa TradFi và Crypto về tài sản sinh lợi

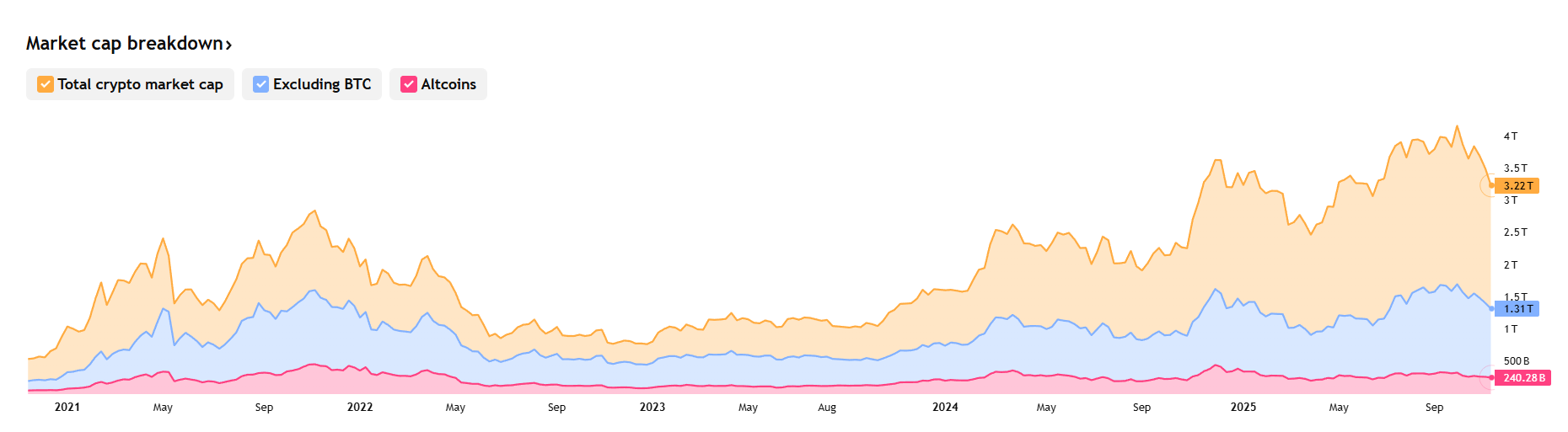

Mở đầu báo cáo, Redstone nhấn mạnh về sự chênh lệch lớn giữa mức độ phát triển của TradFi và Crypto về tài sản tạo ra lợi nhuận (yield). Trong tài chính truyền thống, tài sản tạo yield chiếm từ 55 - 65% thị trường, bao gồm trái phiếu, cổ phiếu có cổ tức và các loại quỹ sinh lợi. Nhưng với crypto, con số này chỉ nằm trong khoảng 8 - 11%. Nghĩa là trong một thị trường đã đạt 3.9 nghìn tỷ USD vốn hóa (mốc ATH đến hiện tại), chỉ khoảng 300 đến 400 tỷ USD là tài sản tạo lợi suất thật sự.

Khoảng cách này không phải dấu hiệu của sự yếu kém mà là cơ hội, bởi vì TradFi cũng phải mất cả thế kỷ để xây dựng lớp hạ tầng yield như ngày nay, Crypto chỉ mới bắt đầu. Và vì blockchain vốn hiệu quả hơn về chi phí, tốc độ và khả năng tự động hóa, Redstone cho rằng sự bứt tốc trong những năm tới gần như chắc chắn sẽ mạnh hơn rất nhiều so với trước đây.

GENIUS Act: cú hích mang tính bước ngoặt cho stablecoin và RWAs

Một trong những lý do khiến thị trường tài sản tạo yield bùng nổ chính là GENIUS Act, một đạo luật về stablecoin ban hành ở Mỹ. Nó được ví như sự kiện quan trọng nhất đối với ngành crypto sau whitepaper Bitcoin. Khi Mỹ đưa stablecoin và tài sản token hóa vào khuôn khổ pháp lý rõ ràng, các ngân hàng, quỹ và công ty tài chính đã lập tức tăng tốc triển khai sản phẩm onchain.

Kết quả đã thể hiện rất rõ. Stablecoin có lợi suất tăng trưởng 300% chỉ sau một năm và hàng loạt tổ chức lớn tung ra sản phẩm của riêng họ. BlackRock có BUIDL, VanEck có VBILL, Franklin Templeton có BENJI, Brevan Howard có các quỹ private credit tokenized. Stablecoin không còn chỉ là công cụ giao dịch mà trở thành tài sản sinh lời thực thụ, cạnh tranh với trái phiếu kho bạc hoặc quỹ tiền tệ của TradFi.

Liquid staking và restaking của ETH và SOL bước vào giai đoạn bùng nổ

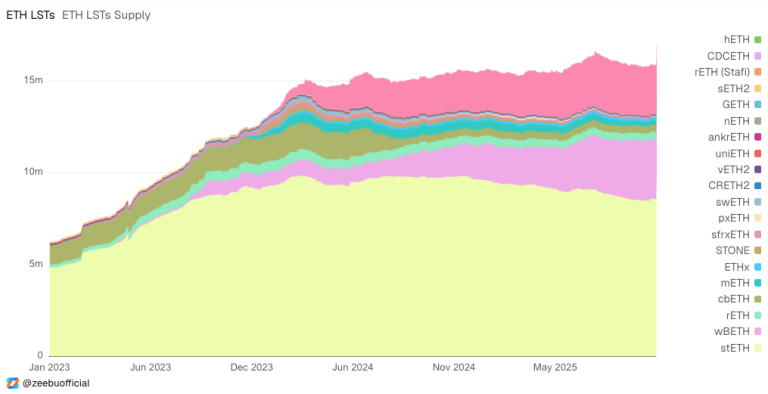

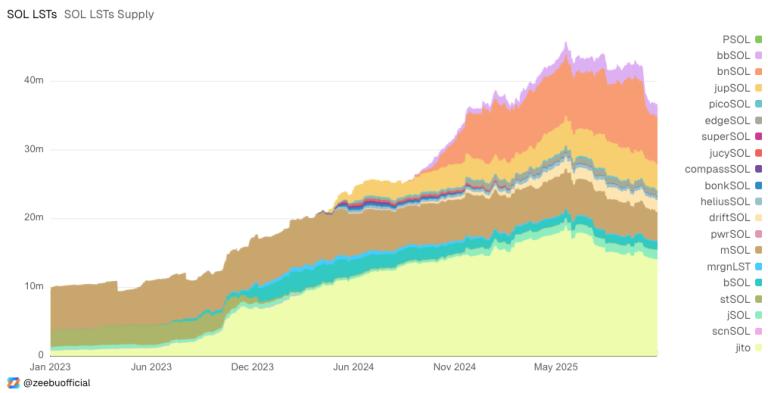

Trong nhóm tài sản crypto-native, thanh khoản staking tiếp tục là mảng có tốc độ tăng trưởng mạnh mẽ nhất. Số lượng ETH stake dạng LST đã tăng từ 6 triệu lên 16 triệu chỉ sau hai năm. Solana cũng theo xu hướng tương tự, với lượng SOL stake dạng liquid tăng từ khoảng 20 triệu lên hơn 40 triệu, chiếm mức kỷ lục trong tổng cung.

Sự chuyển dịch này rất quan trọng. Một đồng ETH hoặc SOL giờ đây không còn chỉ là tài sản nắm giữ. Nó trở thành vốn có thể tái sử dụng liên tục trong DeFi. Người dùng stake ETH nhận stETH, rồi dùng stETH làm tài sản thế chấp, tách yield ra trên Pendle, thế chấp tiếp trên Morpho để vay vốn. Sự linh hoạt này biến yield thành một module cơ bản của nền kinh tế onchain.

Sự tăng trưởng mạnh mẽ của các tài sản staking cho thấy người dùng ngày càng xem yield như phần thưởng mặc định khi nắm giữ tài sản. LST giải quyết vấn đề thiếu thanh khoản của staking truyền thống, mở đường cho các mô hình DeFi phức tạp hơn. LRT mở rộng trò chơi bằng cách để cùng một đơn vị tài sản bảo vệ nhiều mạng lưới khác nhau, tạo ra yield lớp thứ hai.

Điều thú vị là mô hình này phản ánh đúng cách thị trường trái phiếu của TradFi vận hành: tài sản cơ sở được dùng làm bảo chứng để phát hành sản phẩm lợi suất cao hơn. Nhưng khác với TradFi, DeFi làm điều đó theo thời gian thực và minh bạch hoàn toàn.

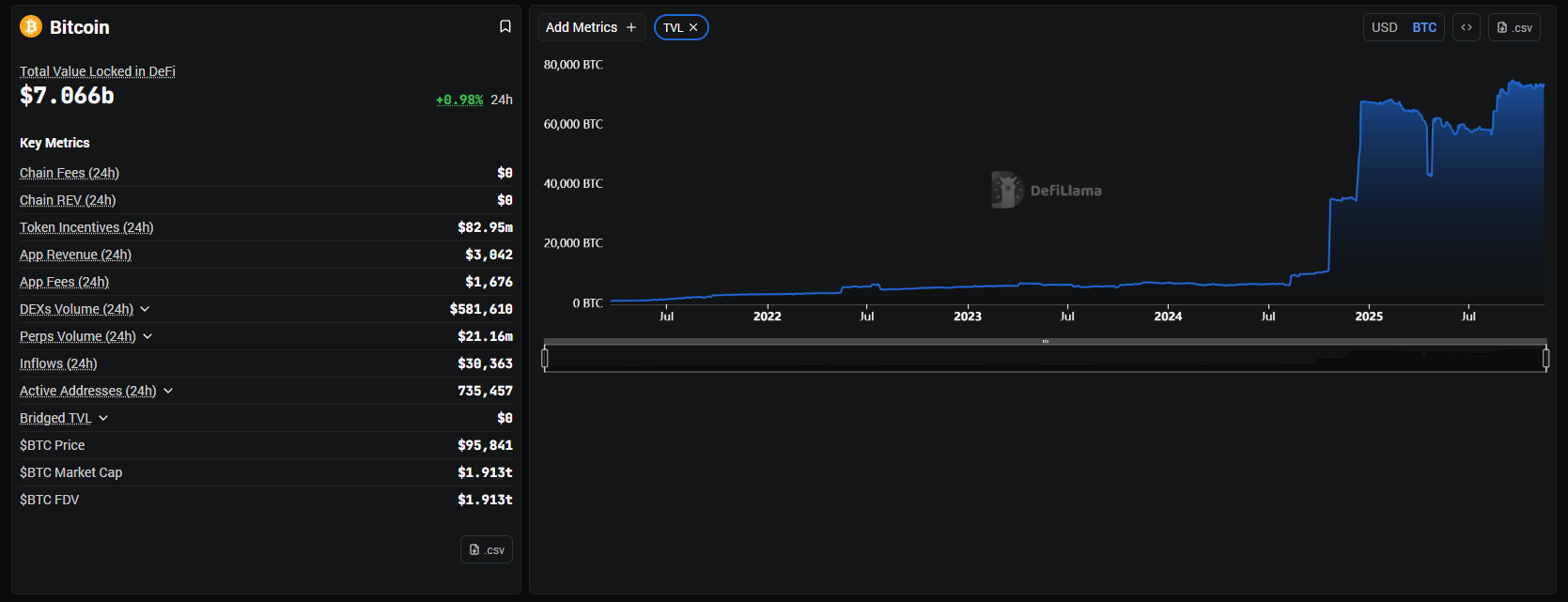

Bitcoin bước vào kỷ nguyên có lợi suất

Bitcoin vốn được xem là tài sản không thể sinh yield, nhưng điều đó đã thay đổi nhờ Babylon. Dựa trên cơ chế khóa BTC trực tiếp trên blockchain Bitcoin và sử dụng bằng chứng mật mã để xác thực staking lên các chain PoS khác, Babylon đã tạo nên nền tảng staking đầu tiên cho BTC mà không cần wrap hoặc gửi lên cầu nối.

Điều khiến mô hình này trở nên đột phá nằm ở chỗ BTC không cần rời khỏi blockchain gốc, giữ nguyên tính bảo mật, nhưng vẫn có thể sinh yield.

Hiện hơn 70.000 BTC đang được stake, tương đương khoảng 7 tỷ USD. Từ đó, các giao thức như Lombard hoặc PumpBTC phát hành LBTC hoặc yBTC, là những token vừa đại diện cho BTC gốc, vừa sinh lợi suất, vừa tương thích với các giao thức DeFi. Điều từng được xem là bất khả thi với Bitcoin đã chính thức trở thành tiêu chuẩn mới.

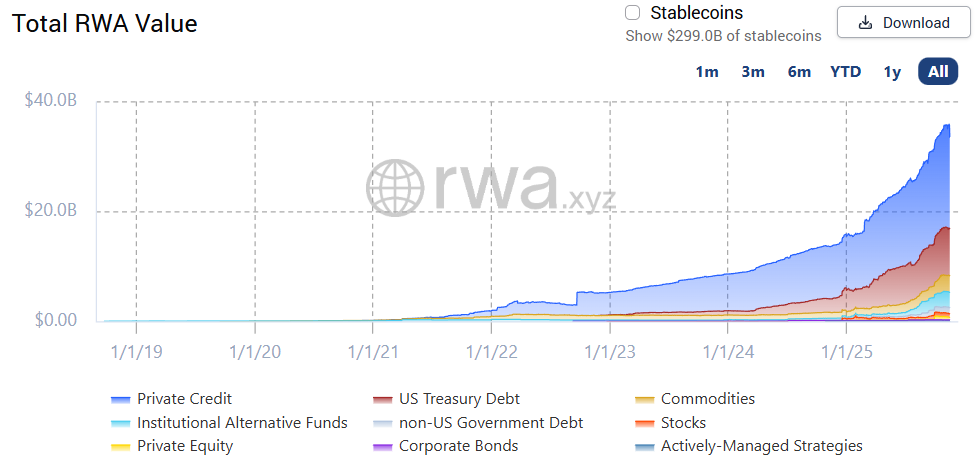

RWA: token hóa tài sản thật đang trở thành cuộc chơi nghìn tỷ

Nếu stablecoin là chương đầu tiên của câu chuyện token hóa, thì RWA mới là phần tăng trưởng mạnh nhất. Từ năm 2022 đến cuối 2025, thị trường RWA đã tăng từ 5 đến 10 tỷ USD lên hơn 36 tỷ USD. Phần lớn dòng vốn này đến từ trái phiếu kho bạc Mỹ, quỹ tiền tệ, thị trường cho vay doanh nghiệp và các loại tín dụng truyền thống đang được chuyển lên onchain.

Sự tăng trưởng ấn tượng này không đến từ hype mà từ logic kinh tế rõ ràng. Blockchain giảm chi phí vận hành, minh bạch hóa thông tin và đặc biệt là cho phép tài sản có thanh khoản 24 giờ mỗi ngày. Nhà phát hành không phải xử lý nghiệp vụ T+2 (quy tắc thanh toán và chuyển giao chứng khoán trên thị trường chứng khoán), nhà đầu tư không chịu giới hạn địa lý. Đó là lý do BlackRock, Apollo, Hamilton Lane, UBS, WisdomTree và hàng chục tổ chức tài chính lớn khác đã bắt đầu xem tokenization như tương lai của ngành.

Ngoài ra, các nền tảng như Securitize, KAIO, Centrifuge, Spiko hay DigiFT trở thành nhà cung cấp hạ tầng cho cả tổ chức và DeFi, giúp kết nối dòng vốn truyền thống vào hệ sinh thái onchain.

DeFi vận hành bằng tài sản tạo lợi suất

Một trong những thay đổi quan trọng nhất là sự dịch chuyển từ tài sản non-productive (không có khả năng gì ngoài lưu trữ giá trị) sang tài sản có yield. Điều này ảnh hưởng trực tiếp đến cách DeFi vận hành.

Trước đây, bạn phải gửi tài sản vào các giao thức DeFi để nhận yield. Nhưng giờ đây, tài sản bạn nắm giữ tự sinh lợi ngay cả khi bạn chưa làm gì. Đó là nhờ sự xuất hiện của tài sản tạo yield (Yield Bearing Assets) như stETH, rETH (Liquid Staking Tokens), eETH, ezETH, rsETH (Liquid Restaking Tokens), sUSDe (stablecoin sinh lợi suất), USDY, OUSG, BUIDL (RWA sinh yield),...

Điều này tạo ra vòng quay mới của vốn, trong đó một tài sản duy nhất có thể:

- Tạo yield từ staking

- Tạo yield từ funding rate

- Được tách thành PT (giá trị gốc) và YT (yield tương lai), biến yield thành tài sản có thể giao dịch.

- Được sử dụng làm tài sản thế chấp

- Được tái cung cấp thanh khoản

- Được dùng để mở vị thế credit (dùng làm tài sản thế chấp để vay thêm tiền hoặc mở đòn bẩy).

Đây là điều thị trường tài chính truyền thống không thể làm được, hoặc phải mất nhiều tuần, nhiều bên trung gian và rất nhiều chi phí để có thể thực hiện.

Mọi mảnh ghép trong DeFi đang chuyển dịch sang mô hình dùng tài sản có yield làm nền tảng. Trên Aave, gần 30% TVL đến từ tài sản staking của ETH. Trên Kamino, các SOL LST cũng chiếm khoảng 30%. Sự hiện diện của các tài sản tạo yield trong các giao thức lending và liquidity không chỉ giúp tăng thanh khoản mà còn giúp các thị trường vận hành hiệu quả hơn.

Sản phẩm điển hình cho sự kết hợp này là sUSDe. Bắt đầu từ USDe của Ethena, tài sản này sinh yield từ staking và funding rate. Khi chuyển thành sUSDe, nó trở thành công cụ tích lũy lợi suất liên tục. Người dùng có thể gửi sUSDe lên Pendle để tách PT và YT, rồi dùng PT-sUSDe làm tài sản thế chấp trên Morpho.

Đây chính là điểm khác biệt lớn nhất giữa DeFi và TradFi. Trong TradFi, tài sản tạo thu nhập chỉ có thể nằm yên và sinh lãi. Trong DeFi, tài sản tạo yield vừa sinh lợi, vừa được tái sử dụng, vừa trở thành tài sản dự trữ, lại vừa làm công cụ vay và cho vay.

Khi yield trở thành hạ tầng, curation trở thành điều kiện bắt buộc

Nhưng sự linh hoạt nêu trên cũng kéo theo rủi ro. Một tài sản tạo yield nhiều lớp có thể chứa staking risk (stake thất bại), slashing risk (bị phạt cắt stake), funding risk (funding biến động), redemption risk (rút chậm hoặc kẹt tài sản) và oracle risk (giá oracle sai lệch). Nếu không được quản lý đúng cách, rủi ro có thể lan truyền qua nhiều giao thức.

Vì vậy, một giải pháp và xu hướng mới đang hình thành gọi là curation. Theo đó, các giao thức lớn như Morpho, Aave, Kamino, Euler và các đội ngũ như Gauntlet, Steakhouse, Re7 đang phát triển mô hình phân loại tài sản theo rủi ro dựa trên thanh khoản, nguồn yield, cơ chế đổi, cấu trúc token và mức độ chồng lớp. Mục tiêu của curation không phải hạn chế đổi mới mà tạo tiêu chuẩn đủ rõ ràng để dòng vốn tổ chức có thể tham gia an toàn và với quy mô lớn.

ETF và ảnh hưởng hai mặt lên thị trường yield

ETF của Bitcoin, Ethereum và gần đây là Solana đã giúp đẩy hàng tỷ USD vào thị trường crypto. Nhưng chúng cũng hút lượng lớn thanh khoản ra khỏi DeFi. Khi nhà đầu tư có thể sở hữu ETH qua ETF với trải nghiệm đơn giản hơn và không tốn phí gas, họ không cần stake hoặc cung cấp thanh khoản onchain nữa.

Nếu phiên bản ETF có yield được chấp thuận, ví dụ staking ETF, dòng vốn tổ chức có thể nhận toàn bộ phần thưởng staking mà không cần tương tác với DeFi. Điều này sẽ đặt DeFi vào tình thế cạnh tranh trực tiếp với sản phẩm truyền thống.

Tuy nhiên, DeFi vẫn giữ lợi thế lớn nhất, đó là composability (khả năng kết hợp). Một yield ETF không thể được tách làm PT hoặc YT, cũng không thể làm tài sản thế chấp trực tiếp trong các giao thức. Vì vậy, hai thị trường có thể sẽ cùng tồn tại, phục vụ hai nhóm nhu cầu khác nhau.

Kết luận

Từ liquid staking, restaking, stablecoin có lợi suất, Bitcoin staking cho đến RWA và hạ tầng DeFi, tất cả đang hội tụ quanh yield. Trong tài chính truyền thống, yield là trung tâm của mọi mô hình định giá và cấu trúc rủi ro. Crypto hiện đang tái tạo lại điều đó, nhưng theo cách hiệu quả hơn nhờ tính tự động, khả năng lập trình và thời gian thanh toán theo từng block.

Giai đoạn 2025 đến 2030 sẽ là giai đoạn crypto chuyển từ thị trường đầu cơ sang thị trường hạ tầng. Các tài sản tạo yield không còn chỉ là công cụ tối ưu lợi nhuận mà trở thành nền móng cho hệ thống cho vay, thanh toán, thanh khoản và dự trữ onchain. Sự chuẩn hóa rủi ro, minh bạch danh mục tài sản và hạ tầng oracle mạnh hơn sẽ là điều kiện then chốt để dòng vốn tổ chức chảy vào thị trường rộng lớn hơn.

Tương lai của crypto không chỉ nằm ở giá Bitcoin hay các chu kỳ tăng trưởng, mà nằm ở sự hình thành một lớp tài sản sinh lợi ổn định, quy mô lớn, minh bạch và có khả năng tích hợp. Lớp hạ tầng này sẽ quyết định ai là người chiến thắng trong cuộc đua đưa tài chính toàn cầu lên blockchain.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

Bình luận

Chưa có bình luận