Báo cáo mới nhất từ Grayscale Research về Crypto Sectors (theo bộ chỉ số riêng của Grayscale) đã nêu bật những dữ liệu rất đáng chú ý về các nhóm tài sản trong crypto và cách chúng vận hành, từ blockchain nền tảng, cho đến stablecoin, DeFi, CEX/DEX. Bên cạnh đó, tổng quan về hoạt động on-chain, hiệu suất giá, cho đến các yếu tố vĩ mô và chính sách được đề cập trong báo cáo này có thể sẽ định hình diễn biến thị trường sắp tới. Hãy cùng Block24 tìm hiểu chi tiết qua bài viết này nhé.

Đo lường nền tảng blockchain (Blockchain Fundamentals)

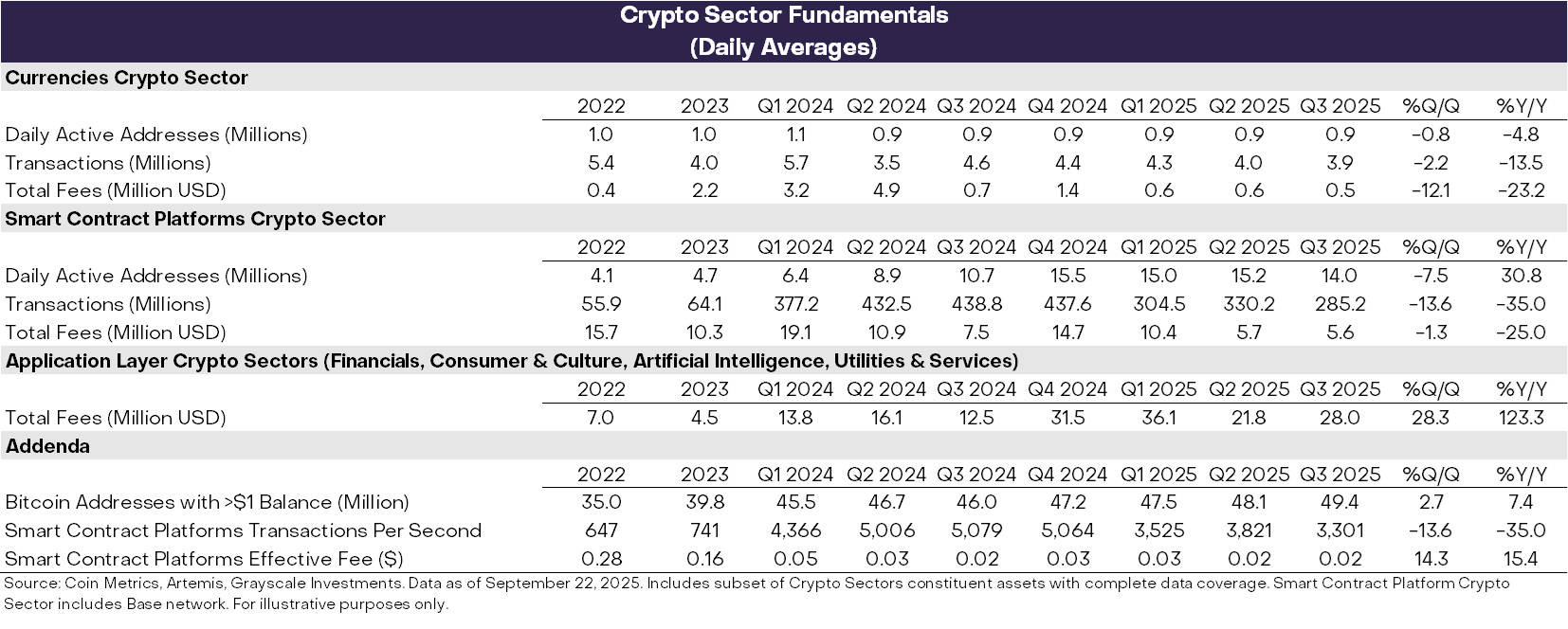

Một trong những điểm nổi bật trong báo cáo của Grayscale là cách đo lường “sức khỏe kinh tế” của các blockchain, vốn không vận hành như doanh nghiệp truyền thống. Để làm điều này, Grayscale đã thực hiện đánh giá thông qua các chỉ số tương tự như doanh thu, người dùng và hiệu suất mạng lưới.

Theo Grayscale, có 3 chỉ số cốt lõi phản ánh nền tảng của một blockchain:

- Người dùng (Active Addresses): Số lượng địa chỉ ví hoạt động ít nhất một lần trong kỳ đánh giá, thường được dùng làm đại diện cho số người dùng thực tế trên mạng lưới.

- Giao dịch (Transactions): Đo lường khối lượng và tần suất hoạt động của người dùng, phản ánh mức độ “sống” của blockchain.

- Phí giao dịch (Transaction Fees): Phản ánh nhu cầu sử dụng cũng như sức khỏe tài chính của mạng lưới. Phí giao dịch được xem như doanh thu mà blockchain thu về từ các hoạt động trên mạng.

Dựa trên bộ chỉ báo này, có thể thấy rõ sự hạ nhiệt của các blockchain nền tảng. Trong Q3/2025, các chỉ số on-chain cho thấy bức tranh trái chiều. Ở nhóm Currencies (như Bitcoin) và Smart Contract Platforms (như Ethereum, Solana), số lượng người dùng, giao dịch và tổng phí đều giảm so với quý trước.

Nguyên nhân chủ yếu là do sự suy yếu của dòng tiền đầu cơ, đặc biệt là sau khi cơn sốt memecoin từ đầu năm 2025 hạ nhiệt. Khi khối lượng giao dịch memecoin giảm, kéo theo hoạt động on-chain nói chung cũng trầm lắng hơn. Ngược lại thì đã xuất hiện một vài điểm sáng ở tầng ứng dụng (Application Layer) khi phí giao dịch từ các ứng dụng blockchain đã tăng 28% so với quý trước. Điều này phản ánh rằng nhu cầu sử dụng thực tế của người dùng đang quay trở lại.

Ba cái tên nổi bật dẫn đầu về doanh thu phí trong quý 3/2025 là:

- Jupiter: Sàn giao dịch phi tập trung (DEX) với khối lượng giao dịch spot và aggregator tăng mạnh.

- Aave: Giao thức lending/borrowing hàng đầu, tiếp tục duy trì vị thế là “ngân hàng DeFi” của thị trường.

- Hyperliquid: Nền tảng giao dịch phái sinh (perpetual futures) đang vươn lên mạnh mẽ, trở thành một trong những giao thức có doanh thu phí cao nhất trong toàn ngành.

Theo ước tính của Grayscale, doanh thu phí ở tầng ứng dụng hiện đã vượt mốc 10 tỷ USD/năm, một con số ấn tượng. Từ đó khẳng định blockchain không chỉ là nơi chuyển tiền hay lưu trữ giá trị, mà thực sự đang trở thành hạ tầng cho các hoạt động kinh tế số.

-> Những diễn biến này cho thấy một sự chuyển dịch của thị trường crypto: Từ đầu cơ sang giá trị thực.

Nếu như ở các chu kỳ trước, thị trường bị chi phối bởi hoạt động đầu cơ ngắn hạn thì hiện tại, dòng tiền đang dần hướng về các ứng dụng mang lại giá trị sử dụng thực tế và doanh thu on-chain.

Grayscale nhận định rằng sự gia tăng phí ở tầng ứng dụng là dấu hiệu rõ ràng của adoption, bởi người dùng chỉ sẵn sàng trả phí khi họ thực sự tìm thấy giá trị trong sản phẩm. Đây có thể được xem là nền tảng bền vững cho sự tăng trưởng dài hạn của toàn thị trường trong tương lai.

Hiệu suất giá & xu hướng thị trường trong Q2 & Q3/2025

Hai quý giữa năm 2025 đánh dấu giai đoạn chuyển mình của thị trường crypto khi sự tăng trưởng phân bổ đồng đều hơn giữa các phân khúc, không còn tập trung vào Bitcoin như những chu kỳ trước.

Toàn cảnh hiệu suất Q2/2025

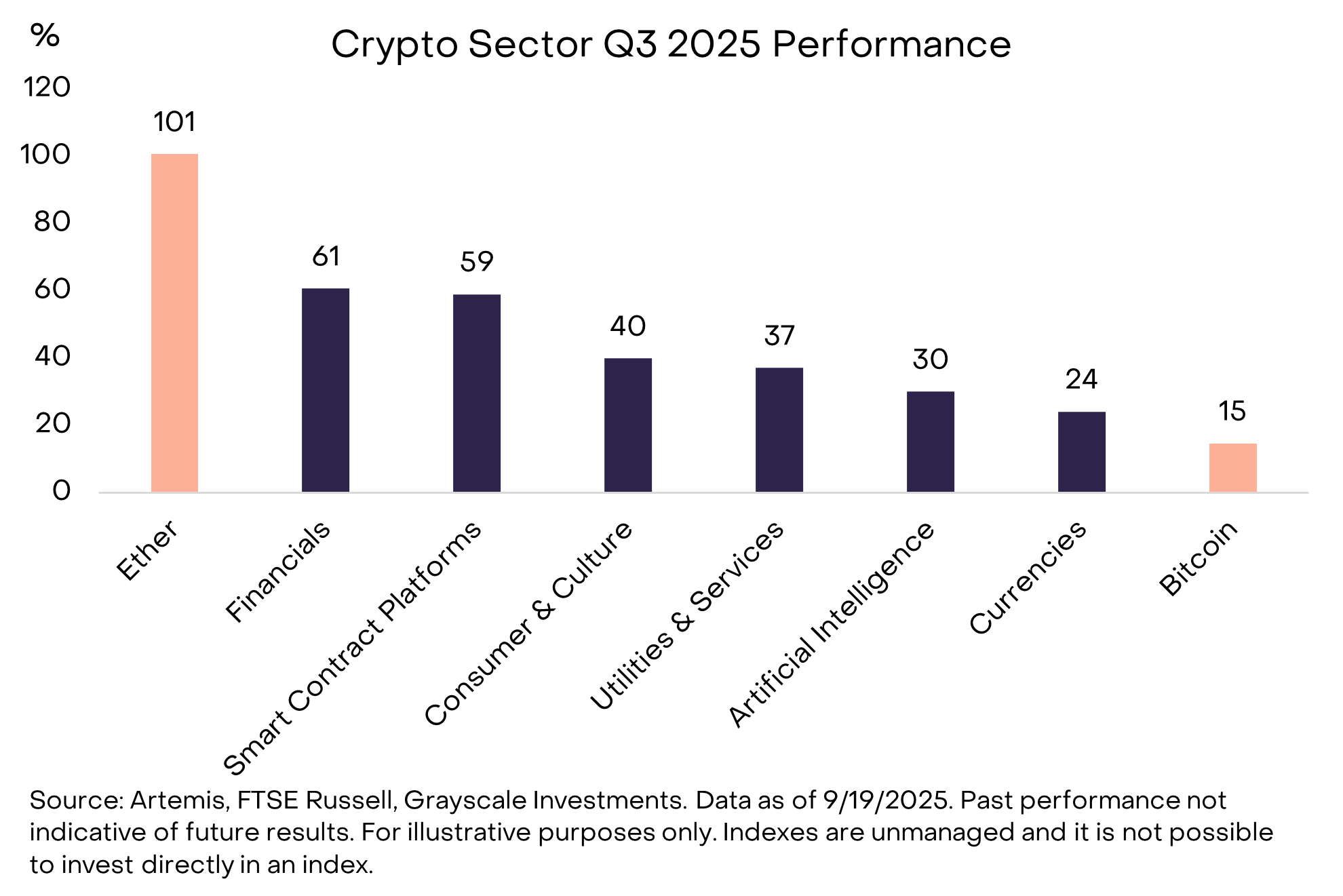

Theo khung phân loại Crypto Sectors của Grayscale, tất cả 6 nhóm tài sản đều ghi nhận mức tăng trưởng dương trong Q2/2025. Tuy nhiên, cấu trúc lợi nhuận thể hiện rõ sự phân hóa giữa các phân khúc:

- Bitcoin (Currencies Sector) tiếp tục đi ngang và underperform so với phần còn lại của thị trường.

- Financials Sector dẫn đầu nhờ sự phục hồi mạnh mẽ của khối lượng giao dịch trên các CEX.

- Smart Contract Platforms Sector (bao gồm Ethereum, Solana, Avalanche…) cũng ghi nhận hiệu suất tích cực, nhờ hưởng lợi từ luật pháp mới về stablecoin và sự gia tăng ứng dụng trong thanh toán on-chain.

- Trong khi đó, AI Crypto Sector lại có hiệu suất kém nhất, cho thấy trend Crypto x AI đã chững lại, tương tự như nhóm cổ phiếu AI trong thị trường truyền thống.

-> Grayscale đánh giá rằng bối cảnh hiện tại giống như “mini alt season”, nghĩa là giai đoạn Bitcoin tạm mất vị thế dẫn đầu và dòng tiền đổ mạnh vào các tài sản rủi ro cao hơn như token CEX, layer-1 và layer-2.

Các token nổi bật nhất trong Q3/2025

Trong top 20 tài sản có mức hiệu suất điều chỉnh theo biến động (volatility-adjusted returns) cao nhất Q3, nổi bật là sự xuất hiện của nhiều token thuộc nhóm larger-cap (vốn hóa >10 tỷ USD như ETH, BNB, SOL, LINK, AVAX) và mid-cap (vốn hóa > 500 triệu USD). Trong đó, 2 mảng đang dẫn đầu xu hướng thị trường là Financials Sector chiếm 7 vị trí trong top 20, và Smart Contract Platforms Sector chiếm 5 vị trí.

Ba động lực chính của sự tăng trưởng

1. Sự bùng nổ của Digital Asset Treasuries (DATs)

Một trong những xu hướng mới nổi gần đây là Digital Asset Treasuries, khái niệm dùng để chỉ việc các công ty đại chúng nắm giữ crypto trong bảng cân đối kế toán, có thể xem như đầu tư gián tiếp vào tài sản số. Việc hình thành các DATs mới đã giúp tăng tính thanh khoản và củng cố niềm tin tổ chức, đặc biệt có lợi cho các token lớn như ETH, SOL, BNB, ENA và CRO.

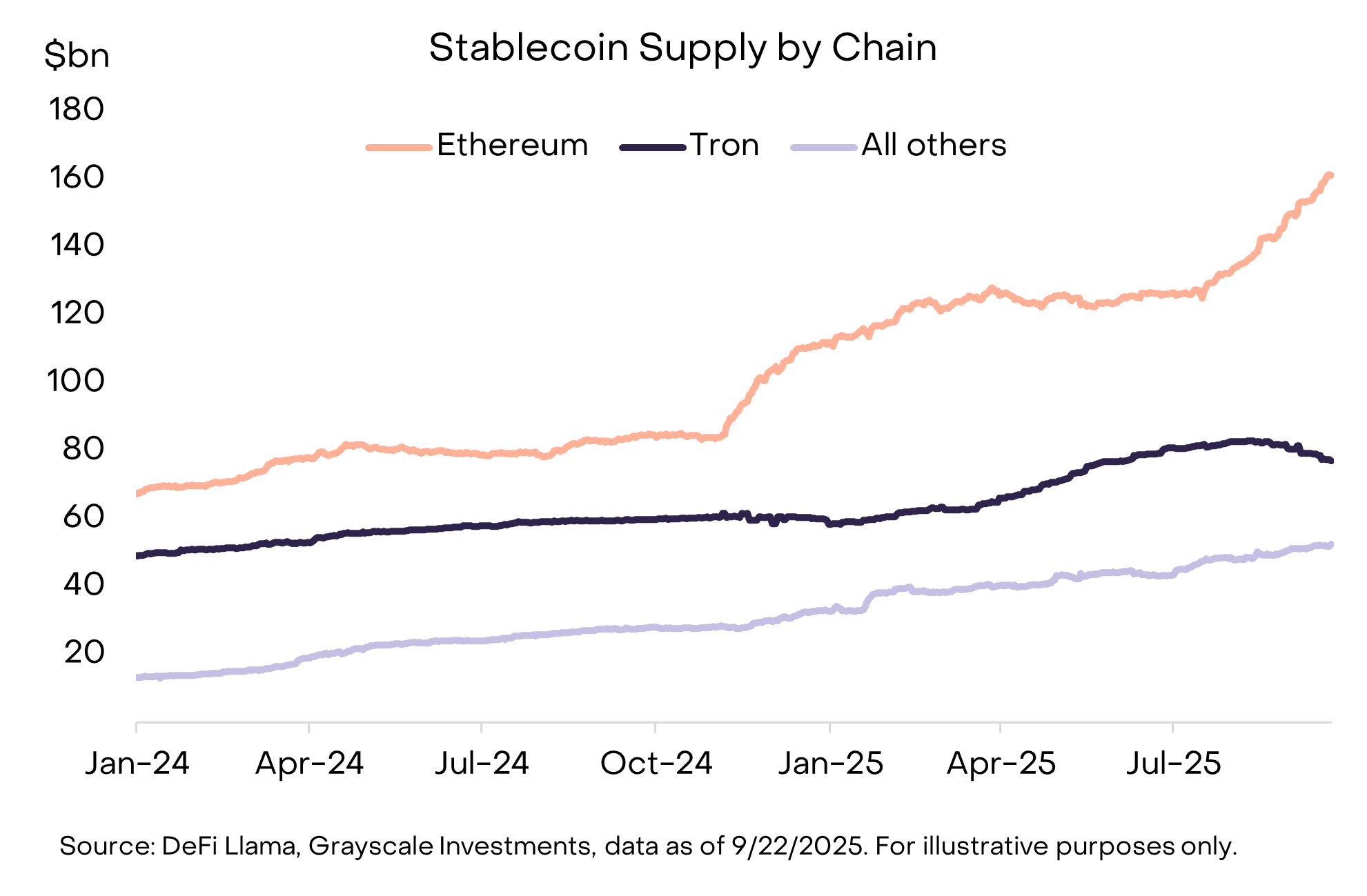

2. Stablecoin Adoption và hiệu ứng GENIUS Act

Tháng 7/2025, tổng thống Mỹ Trump đã ký thông qua GENIUS Act, đạo luật đầu tiên đặt ra khung pháp lý toàn diện cho stablecoin. Kết quả là nguồn cung stablecoin tăng 16% chỉ trong Q3/2025, đạt hơn 290 tỷ USD. Những mạng lưới lưu trữ và giao dịch stablecoin phổ biến như Ethereum, TRON, Avalanche được hưởng lợi rõ rệt nhờ khối lượng giao dịch tăng mạnh.

3. Sự trở lại của thanh khoản giao dịch (CEX & DEX)

Tháng 8/2025 chứng kiến khối lượng giao dịch CEX cao nhất kể từ tháng 1, đánh dấu sự trở lại của dòng tiền trên các sàn lớn. Các token sàn như BNB, CRO, OKB, KCS vì thế đều tăng mạnh và nằm trong nhóm top performer. Song song với đó thì các DEX cũng không kém cạnh, đặc biệt là mảng perpetual futures:

- Hyperliquid vươn lên top 3 giao thức có doanh thu phí cao nhất toàn ngành.

- DRIFT lọt vào top 20 tài sản có hiệu suất nổi bật.

- ASTER trở thành hiện tượng khi vốn hóa tăng từ 145 triệu USD lên 3.4 tỷ USD chỉ trong một tuần sau khi ra mắt.

Tổng thể, Q2 và Q3/2025 cho thấy thị trường đang bước vào giai đoạn tái cấu trúc dòng vốn. Thanh khoản dịch chuyển giữa CEX & DEX, động lực tăng trưởng chuyển từ memecoin và đầu cơ AI ngắn hạn sang DeFi, stablecoin, và sàn giao dịch. Grayscale đánh giá rằng sự chuyển dịch dòng tiền này là dấu hiệu tích cực, cho thấy crypto không còn phụ thuộc quá lớn vào một nhóm tài sản duy nhất, mà đang phát triển theo hướng đa trung tâm, bền vững hơn và phản ánh đúng giá trị sử dụng thực tế.

Dự báo & các động lực cho Q4/2025

Bước sang Q4/2025, Grayscale dự báo thị trường crypto sẽ tiếp tục chịu ảnh hưởng từ 3 nhóm yếu tố chính: chính sách pháp lý, động lực tài chính truyền thống, và bối cảnh kinh tế vĩ mô toàn cầu. Những yếu tố này là chất xúc tác định hướng cho đà tăng trưởng (hoặc điều chỉnh) của toàn thị trường trong những tháng cuối năm.

Chính sách & khung pháp lý

Sau khi Hạ viện Mỹ thông qua dự luật về cấu trúc thị trường crypto (Crypto Market Structure Bill) vào tháng 7, Thượng viện hiện đã bắt đầu thảo luận các điều khoản chi tiết. Thị trường đang kỳ vọng về một khung pháp lý thống nhất đầu tiên của ngành tài sản số tại Mỹ. Khi hành lang pháp lý rõ ràng hơn giữa các nhóm tài sản như commodity token, security token và stablecoin, sẽ giúp giảm đáng kể rủi ro pháp lý từng khiến các nhà đầu tư tổ chức dè dặt trong quá khứ.

Grayscale đánh giá đây có thể là bước ngoặt cho thị trường, vì nó đặt nền tảng cho sự hội nhập giữa crypto và hệ thống tài chính truyền thống. Các ngân hàng, quỹ đầu tư và tổ chức lưu ký truyền thống có thể tham gia sâu hơn vào hạ tầng blockchain.

SEC và làn sóng ETPs mới

Một bước tiến đáng chú ý khác là việc SEC đã phê duyệt bộ tiêu chuẩn niêm yết chung (generic listing standards) cho các sản phẩm ETP (Exchange-Traded Products) dựa trên hàng hóa.

Điều này có nghĩa là trong thời gian tới, sẽ có nhiều loại tài sản crypto hơn (không chỉ Bitcoin, Ethereum) có thể được đưa vào các quỹ ETP giao dịch công khai.

Về bản chất, đây là một cầu nối mới giữa thị trường crypto và thị trường vốn Mỹ, mở ra cơ hội cho dòng tiền tổ chức đổ vào nhiều loại token khác nhau thông qua các sản phẩm tài chính hợp pháp.

Grayscale cho rằng điều này sẽ:

- Tăng mức độ tiếp cận và hợp pháp hóa các tài sản crypto đối với nhà đầu tư truyền thống.

- Tạo động lực cho các token có cấu trúc minh bạch, thanh khoản cao (như layer-1, layer-2, hoặc token sàn).

- Giúp định hình một chu kỳ tăng trưởng mang tính thể chế hơn, tương tự như hiệu ứng của ETF Bitcoin từng tạo ra.

Môi trường vĩ mô

FED vừa cắt giảm lãi suất 0.25% và phát tín hiệu cho khả năng thêm hai lần cắt giảm nữa trong năm 2025. Về lý thuyết thì việc hạ lãi suất sẽ giảm làm tăng khẩu vị rủi ro của nhà đầu tư và khả năng nắm giữ tài sản rủi ro như crypto. Điều này giúp duy trì dòng vốn đầu cơ trong thị trường tài sản số, đặc biệt trong bối cảnh các yếu tố pháp lý đang ủng hộ.

Tuy nhiên, Grayscale lưu ý rằng môi trường vĩ mô vẫn tiềm ẩn nhiều yếu tố rủi ro như:

- Thị trường lao động Mỹ suy yếu, báo hiệu khả năng giảm tốc tăng trưởng.

- Định giá cổ phiếu Mỹ đang ở mức cao kỷ lục, dễ bị điều chỉnh nếu lợi nhuận doanh nghiệp sụt giảm.

- Căng thẳng địa chính trị tại nhiều khu vực có thể khiến nhà đầu tư thận trọng hơn.

Vì vậy, dù FED nới lỏng chính sách tiền tệ là tín hiệu tích cực cho crypto, thị trường vẫn có thể đối mặt với những đợt biến động mạnh ngắn hạn, đặc biệt nếu kinh tế Mỹ hoặc toàn cầu không thể hạ cánh mềm.

-> Tổng kết lại, Grayscale cho rằng Q4/2025 có thể trở thành quý bản lề cho toàn ngành, khi cả 3 yếu tố: chính sách rõ ràng, dòng vốn thể chế, và môi trường tiền tệ dễ chịu hơn – cùng hội tụ.

Về ngắn hạn, điều này có thể kích thích đợt tăng trưởng mới cho các nhóm tài sản vốn hóa lớn như Smart Contract Platforms, CEX/DEX tokens, và Stablecoin-related assets. Về dài hạn, nó đánh dấu sự chuyển dịch cấu trúc của thị trường crypto, từ mô hình tăng trưởng đầu cơ sang một mô hình có nền tảng tài chính - pháp lý vững chắc hơn.

Nói cách khác, Q4/2025 không chỉ là giai đoạn hồi phục kỹ thuật, mà còn có thể là khởi đầu cho chu kỳ tái định hình thị trường, nơi giá trị thực, tính minh bạch và tính ứng dụng sẽ dần thay thế các động lực đầu cơ ngắn hạn.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

Bình luận

Chưa có bình luận